Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

Здесь есть возможность читать онлайн «Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Питер, Жанр: management, management, Программы, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

- Автор:

- Издательство:Питер

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-459-00372-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Изложение материала в книге построено с использованием большого количества примеров, часть из которых разобраны очень подробно. Надеемся, что эта книга станет надежным путеводителем для тех пользователей, которые только начинают знакомство с программой, а более опытные пользователи также найдут для себя важную и полезную информацию.

Издание подготовлено при содействии компании «1С: Франчайзинг. БИЗНЕС-КЛУБ» – официального партнера фирмы «1С».

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• определяется сумма транспортных расходов, приходящихся на остаток нереализованных товаров на начало квартала, и произведенных транспортных расходов за текущий период;

• определяется стоимость приобретения товаров, реализованных в текущем периоде, и стоимость остатка нереализованных товаров на конец месяца;

• рассчитывается средний процент как отношение суммы транспортных расходов к стоимости товаров;

• в процентном соотношении определяется сумма транспортных расходов, относящаяся к реализованному товару.

Именно сумма транспортных расходов, определенная расчетным путем, на реализованный товар и может быть включена в затраты текущего периода в целях налогообложения.

11.3. Ввод операций вручную

Не все финансово-хозяйственные операции вводятся в программу с помощью документов. Необязательно создавать автоматизированные документы в типовой конфигурации для регистрации проводки, которая не повторяется или повторяется очень редко, например взносы учредителей. Взнос в уставный капитал происходит в начале деятельности, а повторные взносы крайне редки, в основном если меняется законодательство или происходит смена учредителей в фирме. На случай таких редких проводок в программе «1С: Управление небольшой фирмой 8.2» предусмотрена регистрация финансово-хозяйственных операций вручную, без использования документов.

Чтобы зарегистрировать проводку без использования документов, выполните следующие действия:

• Перейдите на вкладку Рабочий стол на Панели разделов.

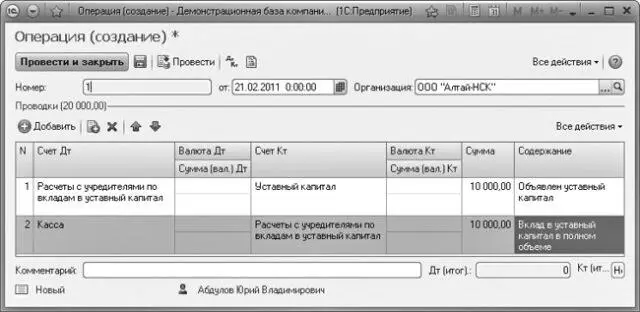

• На Панели навигации в разделе Финансы щелкните мышью на кнопку Операция. Откроется окно Операция (рис. 11.13).

Рис. 11.13.Окно Операция для создания проводок вручную

• Для добавления проводки в табличную часть нажмите кнопку Добавить на панели инструментов окна Операция. В табличной части появится строка для заполнения.

• В колонке Счет Дт (счет по дебету) нажмите кнопку выбора. Откроется План счетов

• Дважды щелкните мышью на выбранном вами счете. Колонка Счет Дт будет заполнена.

• Перейдите в колонку Счет Кт (счет по кредиту) и выберите в Плане счетов кредитовый счет.

• Заполните колонку Сумма.

• Опишите содержание проводки в колонке Содержание.

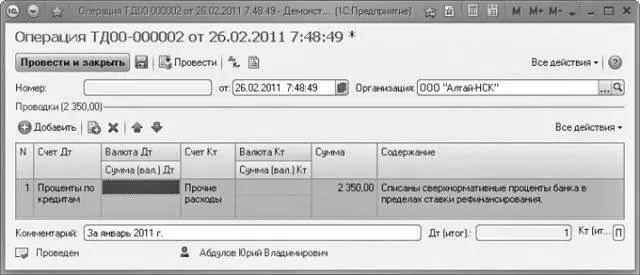

• Нажмите кнопку Провести на панели инструментов окна Операция. В нижней части окна установится флажок и статус документа Новый сменится на статус Проведен (рис. 11.14).

Рис. 11.14.Изменение статуса документа Операция

В документе Операция можно сформировать отчет Движение документа по регистрам, чтобы увидеть проводку, введенную вручную.

• На панели инструментов окна Операция щелкните мышью на кнопку Все действия.

• В открывающемся списке выберите команду Отчет по движениям. Откроется окно Движения документа.

На экране отразится проведенная вами операция, занесенная в определенный регистр (в зависимости от вида операции).

11.4. Регистрация корректировки долга

В процессе финансово-хозяйственной деятельности у предприятий периодически возникают задолженности, которые по каким-либо причинам не могут быть оплачены безналичными или наличными деньгами. Однако при отсутствии денежных средств у предприятий Гражданским кодексом Российской Федерации предусмотрено еще несколько способов погасить задолженности: расчеты векселями, уступка права требования или зачет взаимных требований (взаимозачет). Взаимозачет – это способ полного или частичного прекращения обязательства зачетом встречного однородного требования. Обязательные условия, при которых взаимозачет может быть проведен:

• факт наступления срока погашения обязательств;

• наличие встречных задолженностей, признанных и не оспариваемых сторонами;

• однородность встречных требований.

Каждая из сторон, принимающая участие во взаимозачете, является по одному самостоятельному договору кредитором, а по другому договору должником. Сроки заключения договоров и условия оплаты по договорам могут быть различны. Для документального подтверждения взаимозачета желательно составить акт взаимозачета и оформить дополнительное соглашение о проведении взаимозачета к основным договорам, которое подписывается каждой из сторон. Законодательство предусматривает возможность проведения зачета взаимных требований в одностороннем порядке (без обязательного согласия второй стороны). В данном случае документами, подтверждающими факт проведения зачета, может служить акт сверки и письмо в адрес должника о факте проведения взаимозачета. На основании документов о проведении зачета взаимных требований в налоговом и бухгалтерском учете отражаются операции по проведению взаимозачета проводкой: Дт счета 60 (76) Кт счета 62 (76) на сумму зачета.

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»

Представляем Вашему вниманию похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.