Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

Здесь есть возможность читать онлайн «Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Питер, Жанр: management, management, Программы, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

- Автор:

- Издательство:Питер

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-459-00372-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Изложение материала в книге построено с использованием большого количества примеров, часть из которых разобраны очень подробно. Надеемся, что эта книга станет надежным путеводителем для тех пользователей, которые только начинают знакомство с программой, а более опытные пользователи также найдут для себя важную и полезную информацию.

Издание подготовлено при содействии компании «1С: Франчайзинг. БИЗНЕС-КЛУБ» – официального партнера фирмы «1С».

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В открывающемся списке Вид операции устанавливается вид операции, фиксирующей поступление безналичных денежных средств:

• От покупателя – оформляются поступления безналичных денежных средств от покупателя.

• От поставщика – оформляются операции получения денег от поставщика за возвращенные ранее позиции номенклатуры.

• От подотчетника – операция выбирается в случае оформления операции по возврату неизрасходованных денежных средств подотчетником.

• Прочее – в остальных случаях.

В зависимости от выбранного вида операции изменяется форма документа и количество полей для заполнения документа. Для видов операции От покупателя и От поставщика вид документа представлен на (рис. 8.6).

В поле Контрагент, в зависимости от вида операции, указывается покупатель или поставщик. Значение выбирается из справочника Контрагенты. В поле Счет контрагента указывается банковский счет отправителя платежа. Значение выбирается в окне для выбора элемента из справочника Банковские счета. В поле Договор указывается договор с контрагентом, по которому поступила оплата. Значение выбирается из справочника Договоры.

В поле Документ указывается документ, по которому осуществляется оплата. Для операции От покупателя указывается только для неавансовых платежей. Для операции От поставщика указывается всегда. Документ выбирается из списка документов, который вызывается на экран после выбора типа документов в диалоге Выбор типа данных.

Флажок Аванс устанавливает признак авансового платежа. В графе Сумма расчетов указывается сумма оплаты в валюте расчетов по договору с контрагентом.

Если в настройках параметров учета включено ведение учета валютных операций, то появляется графа Курс, в которой указывается курс валюты расчетов по договору с контрагентом. При ведении валютного учета в графе Сумма платежа вводится сумма оплаты в валюте расчетного счета.

В графах Ставка НДС и Сумма НДС указывается ставка и сумма НДС. Значение ставки НДС выбирается из справочника Ставки НДС. Сумма НДС рассчитывается автоматически. В случае поступления платежа по определенному счету заполняется графа Счет на оплату. Значение выбирается из списка документов Счета на оплату.

Если поступление платежа оформляется по заказу, то заполняется графа Заказ. Значение и выбор типа документа заказа зависит от вида операции: от поставщика или от покупателя.

В информационных полях Сумма платежа (итог) и Сумма НДС (итог) показываются итоговые суммы платежа и НДС, рассчитанные по строкам в табличной части документа.

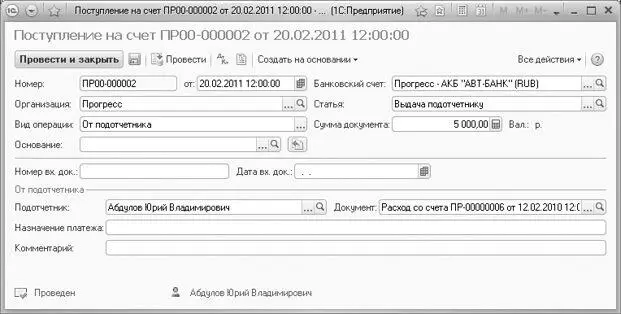

Для вида операции От подотчетника документ Поступление на счет принимает вид, как показано на (рис. 8.7).

В поле Подотчетник указывается сотрудник, от которого поступают денежные средства. Значение выбирается из справочника Сотрудники. В поле Документ указывается документ выдачи денежных средств подотчетному лицу. Значение выбирается из списка документов Расход из кассы либо Расход со счета и зависит от варианта выдачи денежных средств подотчетному лицу.

Рис. 8.7.Документ Поступление на счет с видом операции От подотчетника

Если в одном поступлении на счет оформляется сразу оплата по нескольким договорам либо заказам, то данные вводятся в таблицу. Чтобы в документе появилась табличная часть, предназначена кнопка Список.

Чтобы сохранить, провести и закрыть окно документа Поступление на счет, предназначена кнопка Провести и закрыть. При проведении документа производится операция зачисления денежных средств на расчетный счет предприятия.

8.1.4. Расход со счета

Для учета расхода безналичных денежных средств оформляется документ Расход со счета (рис. 8.8). Документ регистрируется в списке документов Расход со счета, который открывается с помощью одноименной ссылки в группе Банк на панели навигации вкладки Денежные средства.

Так как документ во многом идентичен документу Поступление на счет, то рассмотрим лишь основные отличия документов. Первое и главное отличие – документ производит операцию расхода денежных средств с расчетного счета.

В открывающемся списке Вид операции устанавливается вид операции, фиксирующей списание безналичных денежных средств:

• Поставщику – оформляется оплата поставщику безналичными денежными средствами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»

Представляем Вашему вниманию похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.