Кристофер Дэвис - Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их применения в Российской Федерации

Здесь есть возможность читать онлайн «Кристофер Дэвис - Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их применения в Российской Федерации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: management, Медицина, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их применения в Российской Федерации

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-7749-1071-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их применения в Российской Федерации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их применения в Российской Федерации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание подготовлено на основе исследования «Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их использования в Российской Федерации», выполненного в соответствии с государственным заданием РАНХиГС при Президенте Российской Федерации на 2013 г.

Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их применения в Российской Федерации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их применения в Российской Федерации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Владимир Станиславович Назаров, Кристофер Марк Дэвис, Наталья Николаевна Сисигина

Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их применения в Российской Федерации

РАНХиГС

РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Медицинские сберегательные счета и их роль в решении проблемы морального риска в здравоохранении

1.1. Сущность и задачи МЕДИЦИНСКИХ СБЕРЕГАТЕЛЬНЫХ СЧЕТОВ

Медицинские сберегательные счета (МСС, в зарубежной литературе часто используются аббревиатуры MSA – Medical Savings Accounts или HSA – Health Savings Accounts ) – механизм финансового обеспечения медицинской помощи, при котором средства, предназначенные для покрытия медицинских расходов, закрепляются непосредственно за индивидом и могут быть им использованы по собственному усмотрению в пределах ограничений, установленных законодательством. С юридической точки зрения МСС представляют собой разновидность целевых сберегательных счетов, средства которых могут расходоваться держателем счета исключительно на оплату медицинских услуг и товаров медицинского назначения. Как правило, для МСС устанавливаются также дополнительные правила сбережения (минимальный размер обязательных взносов, максимальный и минимальный остаток) и расходования средств (перечень допустимых направлений расходования и лимиты по направлениям, возможность перераспределения средств между семейными счетами, порядок сочетания с иными способами оплаты).

Поскольку средства МСС остаются собственностью держателя счета и не подлежат горизонтальному перераспределению между застрахованными, характерному для классического медицинского страхования [1] Различные сочетания принципов «здоровый платит за больного», «богатый за бедного», «работающий за нетрудоспособного».

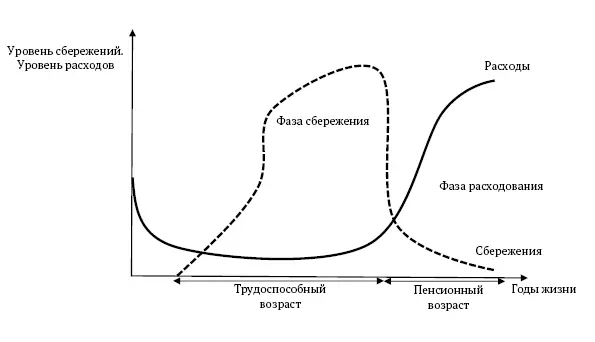

, этот механизм финансового обеспечения обычно рассматривают как разновидность платежей из личных средств пациента. МСС могут также рассматриваться как форма индивидуального медицинского страхования, поскольку возможность накопления средств в благоприятные периоды на случай необходимости значительных расходов в будущем позволяет перераспределять во времени индивидуальные риски, связанные с заболеванием и утерей трудоспособности (рис. 1).

Рис. 1. Перераспределение рисков при использовании медицинских сберегательных счетов

Источник: Hcinvoravongchai Р. Medical Savings Accounts: Lessons Learned from International Experience. Discussion Paper. No. 52. World Health Organization, Geneva, 2002.

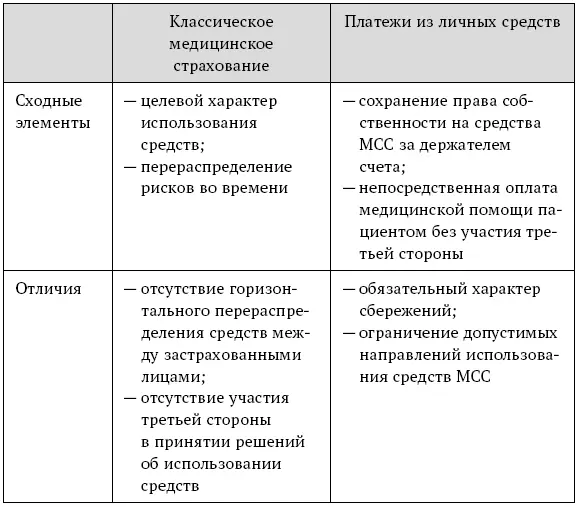

Сочетание признаков платежей из личных средств и индивидуального страхования является ключевой особенностью МСС как механизма оплаты медицинской помощи (табл. 1) и определяет основные задачи его применения:

• снижение риска недобросовестного поведения со стороны потребителя медицинских услуг;

• расширение охвата населения гарантированным медицинским обеспечением;

• усиление роли потребителя в системе здравоохранения;

• привлечение дополнительных средств в систему здравоохранения.

Таблица 1. Сходство и отличия медицинских сберегательных счетов и классического медицинского страхования, платежей из личных средств

Под риском недобросовестного поведения (моральным риском) в общем случае принято понимать риск изменения поведения одного из участников экономических отношений, связанный с изменением условий его деятельности. Чаще всего моральный риск возникает при получении участником страховки, компенсирующей последствия определенных неблагоприятных событий, и проявляется в выборе более рискованного поведения, увеличивающего вероятность наступления страхового события.

В здравоохранении под моральным риском со стороны потребителя понимается изменение поведения при приобретении медицинской страховки или получении права на иное бесплатное медицинское обеспечение, финансируемое за счет третьей стороны (например, бюджетных средств, средств работодателя). Моральный риск со стороны потребителя медицинских услуг может проявляться в поведении, увеличивающем риск возникновения заболевания, или потреблении услуг, не являющихся необходимыми по объективным показаниям.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их применения в Российской Федерации»

Представляем Вашему вниманию похожие книги на «Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их применения в Российской Федерации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Анализ зарубежного опыта использования медицинских сберегательных счетов и возможности их применения в Российской Федерации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.