Алексей Пурусов - Финансы для менеджеров понятным языком

Здесь есть возможность читать онлайн «Алексей Пурусов - Финансы для менеджеров понятным языком» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2018, Жанр: management, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансы для менеджеров понятным языком

- Автор:

- Жанр:

- Год:2018

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансы для менеджеров понятным языком: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансы для менеджеров понятным языком»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансы для менеджеров понятным языком — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансы для менеджеров понятным языком», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В свою очередь, капиталравен разнице между активами и обязательствами и показывает реальное денежное состояние собственника баланса, его имущество в денежном эквиваленте с учетом всех его долгов.

Схема баланса

Выше мы вывели три составляющие баланса: актив, обязательства и капитал.

Их можно представить в виде обычного треугольника:

Суть капитала (основания треугольника) – это все ваши активы, уменьшенные на размер всех ваших обязательств. Помните формулу «капитал = актив – обязательства»? Соответственно, если в один прекрасный день вы переведете все ваши активы в деньги и расплатитесь со всеми кредиторами, став совершенно независимыми, то все, что у вас останется после этих операций, и будет вашим личным или, как его еще называют, собственным капиталом.

Если у вас нет обязательств (то есть сумма обязательств равна нулю), то капитал будет равен вашему активу.

Теперь давайте перевернем треугольник, так чтобы его основанием стал актив:

Тем самым мы получим новую формулу – источников формирования актива:

актив = обязательства + капитал.

Источники формирования актива – весьма важное понятие баланса. Разберем его на примере.

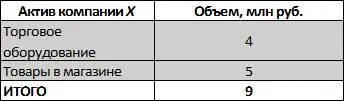

Предположим, что вы решили заняться бизнесом и создали собственную компанию, открыли небольшой магазинчик. Естественно, для работы любого предприятия нужны начальные средства, и вы вложили в уставный капитал компании собственные 5 млн руб.

Затем на 4 млн руб. вы купили торговое оборудование, а еще на 5 млн приобрели у двух поставщиков товар на реализацию. При этом у первого поставщика вы сразу выкупили товар, заплатив ему 2 млн руб., для чего взяли в банке кредит на 1 млн. Со вторым договорились об отсрочке оплаты (3 млн руб.) на месяц.

Так вы сформировали актив вашей компании в размере 9 млн руб.:

За счет чего вы смогли это сделать? Смотрим на наш треугольник: за счет собственного капитала, то есть собственных средств, и обязательств перед двумя поставщиками и банком. Сумма капитала и обязательств называется пассивомбаланса и показывает структуру источников формирования актива:

Пассив всегда равен активу, по-другому и быть не может. Актив формируется из определенных источников в конкретных размерах. Если размер актива в балансе оказывается больше, чем размер пассива, то, значит, некая часть актива сформирована из неизвестно чего, а это невозможно. Если же размер актива меньше, чем размер пассива, то некая часть денег, запасов или имущества утрачена – либо потерялась, либо украдена, либо компания не приносит прибыли, а работает в убыток. В таком случае необходимо уменьшить собственный капитал на сумму утраченного – увы, но чудес в реальной жизни не бывает, обязательства никто не прощает, и все убытки покрываются за счет собственника. Мы возвращаемся к первому треугольнику.

Логическая цепочка здесь очень проста: сначала появляются собственный капитал и те обязательства, которые начинающий предприниматель может взять на себя в текущий момент. Из этих источников формируется актив компании в виде основных средств, денег, запасов, и бизнес начинает работать. Далее все зависит от управления активом: либо компания получает прибыль и процветает, либо собственник теряет вложенные деньги, то есть свой капитал.

Может ли капитал быть отрицательным?

Немного забегаю вперед, поднимая этот вопрос, но тем не менее отвечу на него утвердительно. И в справедливости этого ответа очень часто убеждаются нерадивые любители кредитов.

Обратимся к главной формуле:

капитал = актив – обязательства.

Из нее очевидно, что если размер обязательств превышает размер актива, то капитал становится отрицательным.

Давайте рассмотрим пример, который вполне реален в наших условиях. Некий молодой человек – работающий, но живущий на съемной квартире и не имеющий запаса денег, – покупает в кредит машину.

Его актив – машина – составляет 2 млн руб.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансы для менеджеров понятным языком»

Представляем Вашему вниманию похожие книги на «Финансы для менеджеров понятным языком» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Алексей Виноградов - Простой учебник английского языка [Самоучитель. Версия 3.0]](/books/414852/aleksej-vinogradov-prostoj-uchebnik-anglijskogo-yazy-thumb.webp)

![Алексей Благирев - Big data простым языком [litres]](/books/416853/aleksej-blagirev-big-data-prostym-yazykom-litres-thumb.webp)

Обсуждение, отзывы о книге «Финансы для менеджеров понятным языком» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.