Владимир Вербицкий - Из идеального реальному 2.0

Здесь есть возможность читать онлайн «Владимир Вербицкий - Из идеального реальному 2.0» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Жанр: management, management, management, org_behavior, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Из идеального реальному 2.0

- Автор:

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-9072-7450-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Из идеального реальному 2.0: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Из идеального реальному 2.0»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Из идеального реальному 2.0 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Из идеального реальному 2.0», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

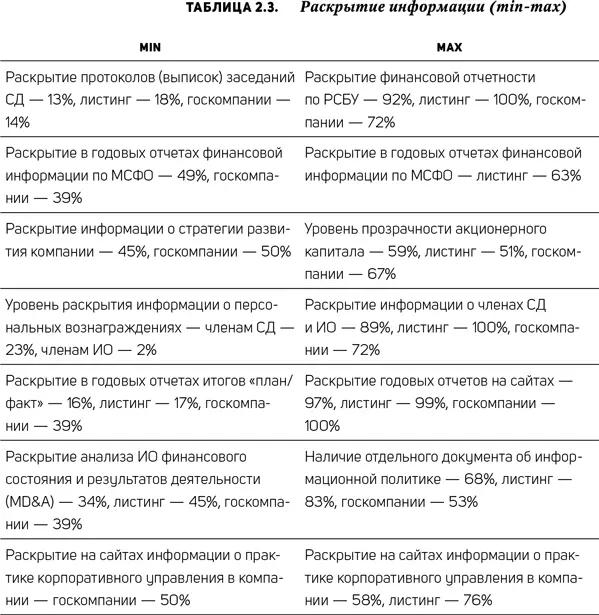

Более интересные данные, как мы видим, находятся в группе min. Крайне неохотно раскрывается информация о персональных вознаграждениях руководителей компаний. И если по членам совета директоров это составляет «целых» 23 %, то по членам исполнительных органов – почти на уровне статистической погрешности, всего 2 %, то есть она фактически закрыта и недоступна. Нам остается судить о вознаграждениях российского топ-менеджмента только по рейтингам журнала Forbes , а потом наблюдать за судебными процессами между этими топ-менеджерами и журналом. А когда такие вещи имеют место в наших публичных компаниях, акции которых обращаются на ведущих мировых биржах, то впору лишь говорить «ай-ай-ай», как журили нас в детском саду, когда мы делали что-то нехорошее. Крайне скудно всеми компаниями раскрываются протоколы/выписки заседаний советов директоров (13 % в общей выборке) при числе их заседаний строго в соответствии с рекомендациями идеального корпоративного управления (почти 100 %, как мы видели в аспекте «Деятельность органов управления и контроля»). Сложно, конечно, в здравом уме понять логику органа управления, который не хочет, чтобы о его деятельности знали лучше. Всем известны громкие судебные процессы по запросам миноритарных акционеров на эту тему. Мне самому довольно часто приходилось убеждать компании выполнять эту рекомендацию и даже предлагать вполне безобидные для них варианты, но степень успешности остается невысокой. Думаю, что логика исходит из нашего еще не далекого прошлого, в котором ментальная закрытость превалировала над открытостью. И сейчас мы только в самом начале длинного и непростого пути движения к открытости. Хорошо бы нам бы не свернуть с него ни в коем случае, ведь только транспарентность формирует доверие к компании в целом. Р. Карлгаард в книге с символичным названием «В здоровом бизнесе – здоровый дух» приводит семь причин, почему именно доверие приводит к достижению компанией устойчивого конкурентного преимущества в нынешних условиях (6, с. 90).

Но прошу понять меня правильно – я не призываю к абсолютной и всеобъемлющей открытости, дело ведь не только и столько в объеме предоставляемой внешним пользователям информации. В частности, Р. Добелли в книге «Территория заблуждений» среди ментальных ошибок умных людей указывает на такую ошибку, как искаженная оценка информации: «Большое количество информации автоматически приводит к принятию правильных решений», а Н. Талеб отмечает, что, «вопреки распространенному убеждению, чем больше информации, тем больше заблуждений… Никому не хочется быть совершенно прозрачным для других – и, конечно, для себя» (27, с. 43; 58, с. 233, 143). А исследователи проблемы «простое и сложное» с сорокалетним стажем Алан Сигел и Айрин Этцкорн тоже говорят про заблуждения: «Заблуждаются те, кто считает, что увеличение объема информации приводит к лучшему пониманию. Все ровно наоборот: переизбыток информации ошеломляет и подавляет». Их мнение уточняет весьма опытный и умудренный Ч. Хэнди, говоря о значении контекста: «Информация без контекста – это просто данные, и она быстро забывается» (59, с. 29; 12, с. 48). А для контекста важны «важные детали». Что толку от почти стопроцентного раскрытия компаниями на сайтах своих годовых отчетов, если важнейшая МСФО-отчетность раскрывается в них в целом по выборке только в 49 % случаев, а госкомпаниями только в 39 % случаев; предоставление менеджментом в годовых отчетах анализа финансового состояния и результатов деятельности (MD&A) и того меньше: в общем 34 % по выборке, а раскрытие итогов деятельности за год в формате «план/факт» – «целых» 16 %. После таких цифр раскрытие госкомпаниями в 50 % случаев стратегий своего развития выглядит почти феерическим успехом. Автор целой серии всемирных бестселлеров М. Гладуэлл приводит на этот счет вот такие слова изучавшего совсем свежую историю банкротства Enron профессора Йельского университета Джонатана Мейси, что «одного лишь предоставления финансовой информации со стороны компании недостаточно для формирования грамотной системы финансовой отчетности… В загадках главная роль отводится отправителю информации, и их разгадка зависит от того, что нам говорят» (60, с. 35–36).

Существенно лучше на сайтах компаний обстоит дело с раскрытием информации о корпоративном управлении (58 % по общей выборке и 76 % у компаний с листингом), но госкомпании со своим показателем в 50 % не дают сильно продвинуться вперед. И если в случае с протоколами речь идет о раскрытии именно документов о деятельности совета директоров, то в данном аспекте речь идет просто об информации. Единственное, что радует, – это что, скорее всего, в ближайшее время по этой рекомендации госкомпании преодолеют этот важный психологический рубеж в 50 %. Также разительно отличается поведение компаний с листингом и госкомпаний по наличию отдельного документа об информационной политике (83 % и 53 % соответственно). Здесь, конечно, можно сказать об уверенной победе фондового рынка над волей акционера-государства, но все равно мне лично непонятно: почему именно здесь?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Из идеального реальному 2.0»

Представляем Вашему вниманию похожие книги на «Из идеального реальному 2.0» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Андрей Вербицкий - Шесть лет с В. И. Лениным [Воспоминания личного шофера Владимира Ильича Ленина]](/books/25143/andrej-verbickij-shest-let-s-v-i-leninym-vospom-thumb.webp)

Обсуждение, отзывы о книге «Из идеального реальному 2.0» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.