Н. Голдуев - Обеспечение информационной безопасности бизнеса

Здесь есть возможность читать онлайн «Н. Голдуев - Обеспечение информационной безопасности бизнеса» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Жанр: management, Юриспруденция, Прочая околокомпьтерная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Обеспечение информационной безопасности бизнеса

- Автор:

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-1364-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Обеспечение информационной безопасности бизнеса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Обеспечение информационной безопасности бизнеса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

2-е издание, переработанное и дополненное

Обеспечение информационной безопасности бизнеса — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Обеспечение информационной безопасности бизнеса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рассмотрим последовательно некоторые виды возникающих рисков. По факторам, от которых они зависят, их можно разделить на две группы:

– неуправляемые риски, полностью определяемые внешними факторами – в первую очередь рыночные риски R р;

– управляемые или частично управляемые риски, зависящие от внутренних и внешних факторов.

На управляемые риски организация может влиять, проводя соответствующие мероприятия, и влияние тем сильнее, чем больше доля внутренних факторов, от которых зависят риски. Для упрощения рассмотрения ограничимся пока тремя видами рисков этой группы: стратегическим R стр, операционным R опи ликвидности R л.

С учетом рыночного риска объем возврата инвестиций (реализации)  может оказаться как меньше, так и больше ожидаемого объема V Р. В худшем случае – меньше. С учетом рыночного риска

может оказаться как меньше, так и больше ожидаемого объема V Р. В худшем случае – меньше. С учетом рыночного риска  – убыток от реализации, привносимый рыночным риском. При отрицательном убытке получим, что

– убыток от реализации, привносимый рыночным риском. При отрицательном убытке получим, что  Аналогичным образом рыночный риск влияет на время реализации, привнося дополнительное время Δ T Рр, которое может быть как положительным, так и отрицательным.

Аналогичным образом рыночный риск влияет на время реализации, привнося дополнительное время Δ T Рр, которое может быть как положительным, так и отрицательным.

Для покрытия издержек от реализовавшихся рисковых событий организация должна либо иметь страховой фонд (резерв капитала), либо уметь быстро реализовывать часть своих активов для получения недостающих средств. Собственно, страховой фонд (резерв капитала) – это тоже актив.

Страховой фонд может быть создан за счет заемных средств. При условии, что рисковые события реализовались, фактические инвестиции увеличатся на величину ущербов, полученных от реализовавшихся событий стратегического и операционного риска. Оценка риска до начала инвестиций позволяет спрогнозировать эти потери. Объем инвестиций с учетом возможных потерь будет включать

V И= V Z+ V Zстр+ V Zоп, (1)

где V Zстр, V Zоп– резервы на предполагаемые потери, связанные со стратегическим и операционным рисками соответственно.

Действия по реализации части активов могут быть направлены на формирование фонда резервирования основного капитала организации, при этом важнейшими показателями являются свойство ликвидности этого резерва и объем резерва.

Связанный с реализацией части актива риск R лназывается риском ликвидности. На этот риск влияют три фактора: V Л– объем ликвидных активов, C Л– стоимость этих активов и T Л– время их реализации. Из них V Лпо сути есть характеристика структуры (количества и характера) активов – внутренний (управляемый) фактор организации, а C Ли T Л– это внешние факторы, зависящие от величины рыночного риска.

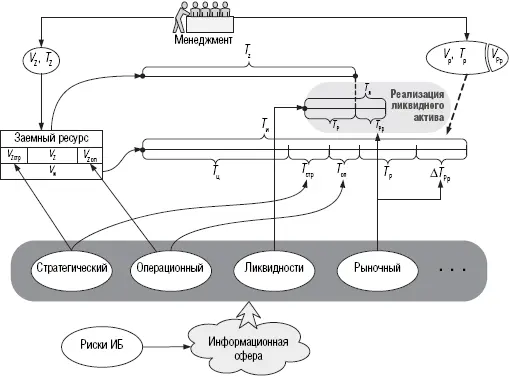

Таким образом, существует система рисков, воздействующих на объемные ( V i), временны́е ( T i) параметры либо на оба типа параметров ( V i, T i) одновременно. Связи рисков с параметрами иллюстрируются рис. 6.

Каждая организация идентифицирует свои риски достижения заявленных целей. Выявленная в результате идентификации рисков система рисков есть риск-ориентированная модель организации, определяющая условия достижимости ее целей деятельности.

Рис. 6.Обобщенная модель распределения ресурсов организации в условиях рисков

С точки зрения проблемы ИБ часть идентифицированных рисков, имеющая отображение на информационную сферу организации, образует базис, используемый далее для построения модели ИБ организации, отражающей причинно-следственные связи и отношения между рисками ИБ и рисками для целей деятельности организации. Сами идентифицированные риски для целей деятельности организации, образующие базис, будем называть базовыми.

1.3.4. Ущербы и негативные последствия

Ущерб – это сложная, многоаспектная сущность. На вид и величину ущерба, помимо материальных составляющих, влияют социальная, нравственная и культурная составляющие, степень зрелости гражданско-правового общества и государства, а также индивидуальные предпочтения отдельно взятого субъекта и то состояние, в котором он находится в данный момент времени. В интересующем нас смысле можно рассматривать два вида ущерба:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Обеспечение информационной безопасности бизнеса»

Представляем Вашему вниманию похожие книги на «Обеспечение информационной безопасности бизнеса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Обеспечение информационной безопасности бизнеса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.