Дмитрий Лейкин - Корпоративный центр. Ключевые вопросы управления группой компаний

Здесь есть возможность читать онлайн «Дмитрий Лейкин - Корпоративный центр. Ключевые вопросы управления группой компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Альпина», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Корпоративный центр. Ключевые вопросы управления группой компаний

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1177-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Корпоративный центр. Ключевые вопросы управления группой компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Корпоративный центр. Ключевые вопросы управления группой компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Корпоративный центр. Ключевые вопросы управления группой компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Корпоративный центр. Ключевые вопросы управления группой компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Обособленный корпоративный центр чаще встречается в крупных холдингах, которые выросли настолько, что стало невозможно совмещать операционную деятельность с деятельностью по управлению и возникла необходимость разделить эти функции. Корпоративный центр отделяется от бизнес-единицы физически и юридически, переезжает в региональный центр или столицу и оттуда управляет всеми активами и взаимодействует с инвесторами и акционерами.

Организационное и юридическое обособление корпоративного центра представляется закономерным этапом в развитии холдинговых компаний (см. также вопрос III.4 «Как изменяется модель корпоративного центра по мере роста компании»).

II. Роль корпоративного центра

II.1. Назначение корпоративного центра

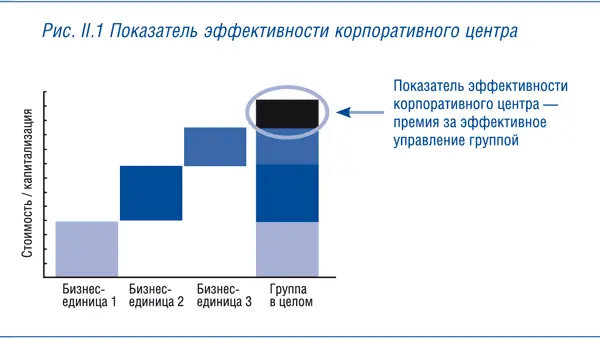

Роль корпоративного центра заключается в том, чтобы повысить стоимость группы, сделать так, чтобы стоимость целого (группы) была выше суммы стоимостей составляющих (бизнес-единиц). Если стоимость группы меньше, чем суммарная стоимость бизнес-единиц, то корпоративный центр не нужен и собственнику выгоднее распродать бизнес по частям. Разница между стоимостью группы и суммарной стоимостью бизнес-единиц может использоваться как условный показатель эффективности корпоративного центра (см. рис. II.1). На практике такой показатель редко когда удается рассчитать. Расчет будет более объективным, если акции всех бизнес-единиц и группы в целом котируются на бирже.

Вопрос повышения стоимости является первостепенным в определении роли корпоративного центра. Другие цели его создания, такие как контроль за активами, привлечение финансирования по низким ставкам и т. д., могут рассматриваться только при положительном ответе на первый вопрос (см. также вопросы II.8 «Почему привлечение финансирования корпоративным центром по низким ставкам не является оправданием его существования» и II.9 «Почему контрольные функции не являются оправданием для существования корпоративного центра»).

В идеальных условиях при отсутствии асимметрии информации бизнес-единицы должны показывать результаты в группе не просто лучше тех, которые они показали бы будучи независимыми, но лучше результатов под управлением других корпоративных центров. В противном случае актив будет куплен тем корпоративным центром, который сможет извлечь из него максимальную стоимость (см. также вопрос II.4 «За что корпоративные центры конкурируют друг с другом»).

II.2. Основные вопросы построения корпоративного центра

При построении корпоративного центра необходимо ответить на три основных вопроса:

1. Есть ли предпосылки для создания корпоративным центром дополнительной стоимости?

2. Обладает ли корпоративный центр необходимыми навыками и компетенциями для реализации этих предпосылок?

3. Насколько велик риск того, что не удастся реализовать эти предпосылки?

В соответствии с общепринятым правилом, если корпоративный центр замыкает на себя какую-либо функцию, то необходимость этого должна быть серьезно обоснована: следует доказать, что корпоративный центр может выполнить эту функцию лучше самих бизнес-единиц. Проверка каждой функции на предмет следования этому правилу поможет избежать создания громоздких, дорогих и неэффективных корпоративных центров.

Для обоснования создания корпоративного центра необходимо найти минимум 2–3 большие возможности/предпосылки для повышения стоимости и сфокусироваться только на них – например, создание структуры и системы мотивации, стимулирующие перекрестные продажи между предприятиями группы, или создание единой научной базы исследований и разработок и предоставление доступа к ней всем бизнес-единицам.

II.3. Признаки эффективного корпоративного центра

Корпоративный центр можно назвать эффективным, если он удовлетворяет следующим условиям.

• Обоснованность функционала.

Каждая функция, выполняемая в корпоративном центре, должна быть строго обоснована. Необходимо дать убедительный ответ на вопрос, почему она не может выполняться в бизнес-единицах.

• Четкие и прозрачные «правила игры».

Предполагают четкое распределение полномочий и ответственности между корпоративным центром и бизнес-единицами. Всем участникам группы понятно, кто и какие решения принимает, какого рода, кому и когда предоставляется информация.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Корпоративный центр. Ключевые вопросы управления группой компаний»

Представляем Вашему вниманию похожие книги на «Корпоративный центр. Ключевые вопросы управления группой компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Корпоративный центр. Ключевые вопросы управления группой компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.