Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

Здесь есть возможность читать онлайн «Светлана Мишина - Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Литагент Научная библиотека, Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-9904757-5-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В монографии рассматриваются актуальные вопросы, связанные с процессом планирования и прогнозирования доходов местных бюджетов; анализируются современные тенденции и проблемы планирования и прогнозирования на муниципальном уровне; обосновывается необходимость совершенствования методики оценки налогового потенциала муниципальных образовании, а также предлагается методика прогнозирования доходов местных бюджетов на примере бюджета городского округа «Город Калининград»

Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград» — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

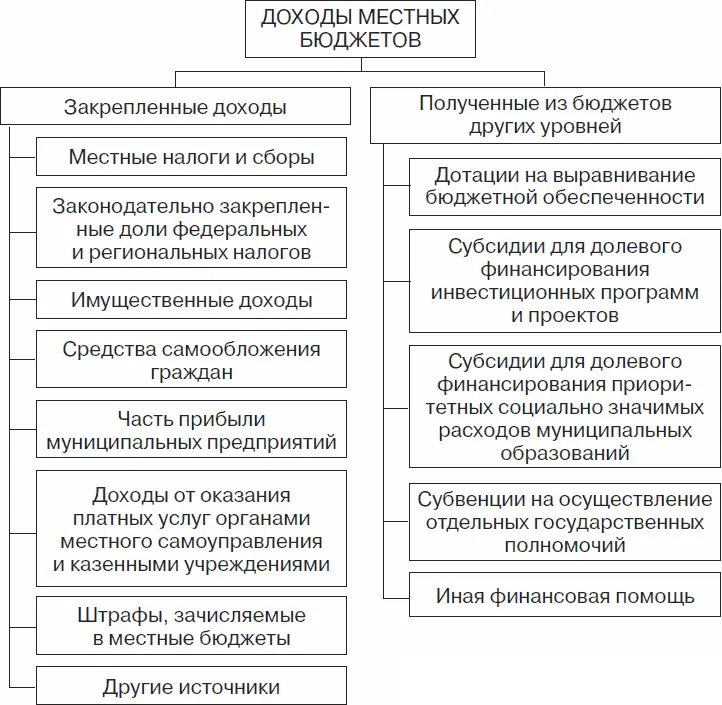

Закон № 131-ФЗ конкретизировал перечень собственных доходов местных бюджетов (рис. 3 [17] Федеральный закон от 06.10.2003 № 131-ФЗ // Собрание законодательства Российской Федерации. 2003. № 40. Ст. 52.

).

Так, к собственным доходам отнесены следующие источники: средства самообложения граждан (разовые платежи, осуществляемые для решения конкретных вопросов местного значения, решение о введении и использовании которых решаются местным референдумом); доходы от местных налогов и сборов; доходы от региональных налогов и сборов; доходы от федеральных налогов и сборов; безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, иные средства финансовой помощи; доходы от имущества, находящегося в муниципальной собственности; часть прибыли муниципальных предприятий; штрафы, устанавливаемые органами местного самоуправления в соответствии со своей компетенцией; добровольные пожертвования; иные поступления.

Рис. 3.Источники доходов местных бюджетов

В данном исследовании поддерживается точка зрения, что собственные налоговые доходы в контексте налоговой автономии должны составлять основу любого бюджета и обеспечивать его стабильность. При этом собственными налогами необходимо признавать такие платежи, которые полностью зачисляются в доход соответствующего бюджета и не распределяются вышестоящим уровнем власти с целью достижения сбалансированности бюджетной системы.

Ранее БК РФ [18] Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ / Собрание законодательства Российской Федерации. 1998. № 31. Ст. 48.

определял регулирующие доходы бюджетов как федеральные и региональные налоги, иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Федерации или в местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) по разным видам таких доходов. Однако с принятием Федерального закона от 20.08.2004 № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» данная статья утратила силу, теперь регулирующие налоги стали собственными, что по экономическому содержанию, по мнению автора, не верно.

Что касается определения закрепленных доходов, то здесь также отсутствует единое мнение. Так, в специальной литературе можно найти трактовки, отождествляющие закрепленные доходы с собственными. Например, «… каждый бюджет можно считать сбалансированным тогда, когда его сбалансирование обеспечивается равномерно поступающими в течение года на его территории доходами, причем значительная доля среди них падает на собственные закрепленные доходы» [19] Демченков В. С., Ужвенко М. Ф . Регулирование местных бюджетов. М.: Финансы. 1995. С. 41.

. Другая точка зрения определяет закрепленные доходы как часть собственных доходов, регулированием и регламентацией которых осуществляется вышестоящими органами власти: закрепленными являются доходы, которые в соответствии с законодательством полностью или в твердо фиксированной доле (проценте) на постоянной основе закрепляются за соответствующим бюджетом [20] Химичева Н. И., Покачалова Е. В . Финансовое право / отв. ред. Н. И. Химичева. М.: Норма, 2005. С. 181.

.

По мнению автора, при отнесении доходов к собственным, закрепленным или регулирующим важное значение приобретает вопрос о правовом режиме регулирования отдельных видов налогов и доходов. Самостоятельность местного бюджета может быть обеспечена только при условии, что соответствующий орган власти обладает достаточными собственными источниками финансовых ресурсов и вправе свободно распоряжаться ими в соответствии с выполняемыми функциями, несет полную ответственность в установленном законом порядке за рациональное и эффективное использование бюджетных средств.

Социально-экономическое значение местного самоуправления напрямую определяется наличием у него финансовых средств, достаточных как для решения местных проблем, так и для эффективного участия в реализации общегосударственной политики в сфере социального и экономического развития подведомственных территорий. Ключевой формой образования финансовых средств органов местного самоуправления выступают местные бюджеты, представляющие собой совокупность денежных отношений, возникающих в связи с образованием и использованием денежных фондов органов местного самоуправления в процессе перераспределения национального дохода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»»

Представляем Вашему вниманию похожие книги на «Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Методологические основы бюджетного планирования и прогнозирования доходов местных бюджетов: на примере бюджета городского округа «Город Калининград»» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.