Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

224. Global Management Accounting Principles. – URL: http://www.cgma.org/Resources/Reports/Pages/GlobalManagementAccou ntingPrinciples.aspx?TestCookiesEnabled=redirect.

225. Horngren C.T. Management Accounting: translation from English / C. Horngren, G. Foster, S. Datar. – SPb.: Piter, 2007. – 1008 p.

226 . Malo J.L. Les tableaux de bord comme signe d'une gestion et d'une comptabilité a la française // In melanges en l'honneur du professeur Claude Perochon. – Paris, 1995. – P. 357–376.

227. Martin B. R. Foresight in Science and Technology in: Technology Analysis & Strategie Management. – Vol. 7. – № 2. – 1995. – P. 139–168.

228. Mitchell R.K. Who Matters to CEOs. An Investigation of Stakeholder Attributes and Salience, corporate Performance and CEO Values / R.K. Mitchell, B.R Agle., J.A. Sonnenfeld // Academy of Management Journal. – 1999. – Vol. 42. – № 5. – P. 507–525.

229. Obukhov S.P. Self-organized criticality: Goldstone modes and their interactions // Phys. Rev. Lett. – 1990. – Vol. 65. – № 12. – P. 1395–1398.

230. Pozdnyakova A.Y., Sergeeva L.N. Application of a graphical test for analyzing dynamic systems with a joker// Journal of Mathematical Sciences. – 2001. – 107(6). – P. 4477–4481.

231. Preissler P.R. Controlling: Lehrbuch und Intensivkurs / Von Peter R. Preissler – 4, durchges Aufl – München: Oldenbourg – Wien, 1992. -215 p.

232. Raford N. Foresight and surprise. Presented at The Lift Форсайт 21 Conference, CICG, Geneva, Switzerland, 6–8 February 2013. – URL: http:// news.noahraford.com/?p=l 727.

233 . Schuh C., Kromoser R., Strohmer M. F., Pérez R.R., Triplât A. The A.T. Kearney Strategy Chessboard. – USA, Illinois: Marketing & Communication A.T. Kearney inc., 2011.

234. Takens F. Detecting strange attractor in turbulence // Lect. Notes in Math. 898, Springer, 1981. -P. 89–94.

235. Toynbee A.J. Study of History / Abridienent by D. Somervell. – London, New York, Toronto, 1946. – 215 p.

236. Trotman K.T. Fifty-year overview of judgment and decisionmaking research in accounting / K.T. Trotman, H.C. Tan, N. Ang // Accounting and Finance. – 2011. – Vol. 51. – P. 278–360.

237. Waldrop MM Complexity: The emerging science at the edge of order and chaos. – New York: Touchstone. 1993. – 380 p.

238. Weber J. Einführung in das Controlling. – Teil 2: Instrumente. – 3. Auf!., Stuttgart, 1991. – 394 p.

239. Официальный сайт Института специалистов по управленческому учету США. – URL: www.imanet.org.

Приложения

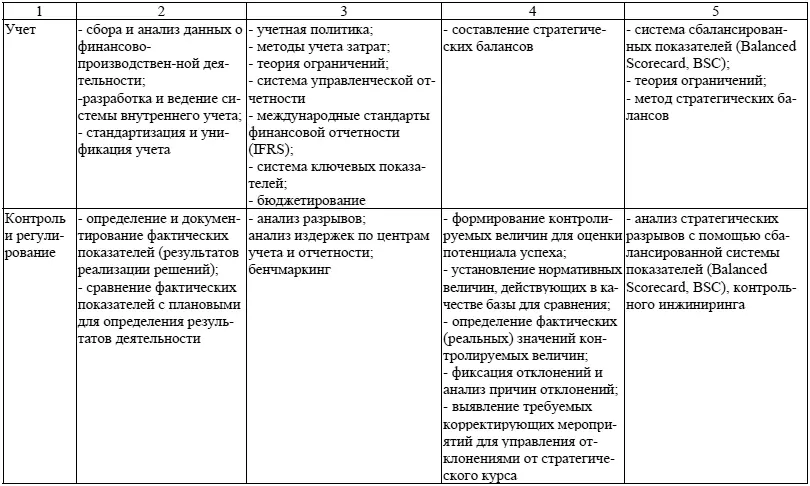

Приложение 1

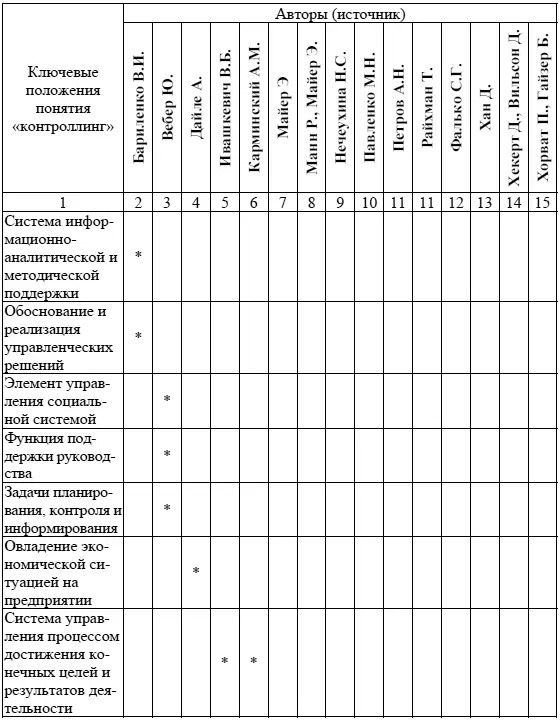

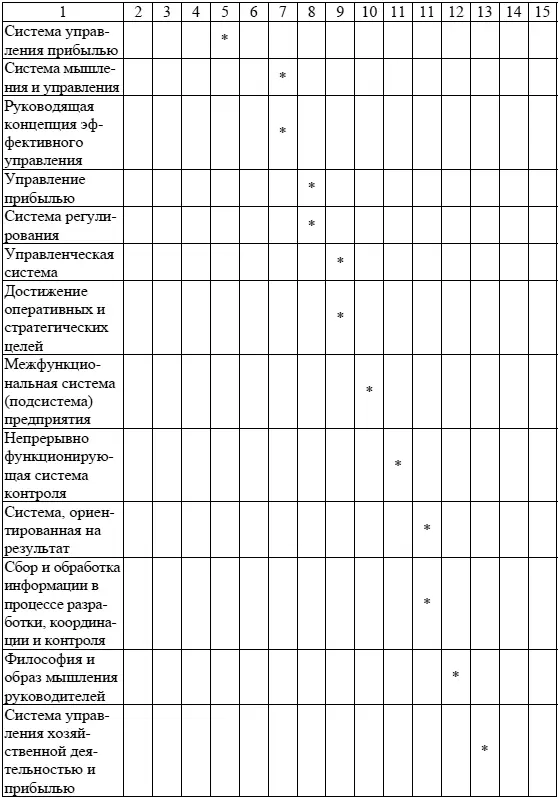

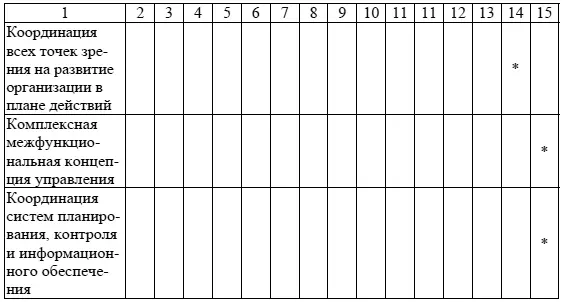

Таблица 1

Продолжение Таблицы 1

Окончание Таблицы 1

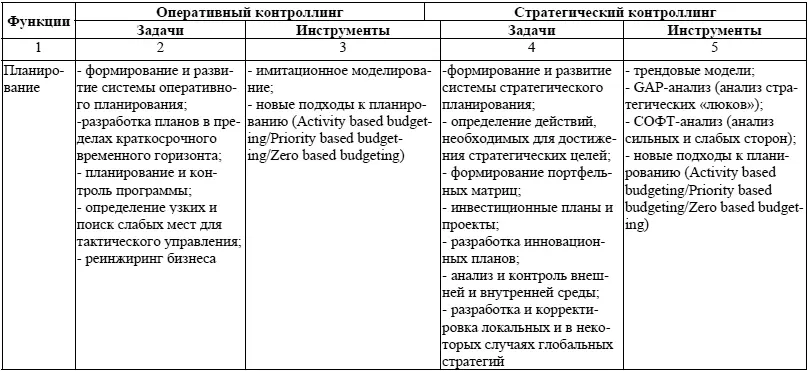

Приложение 2

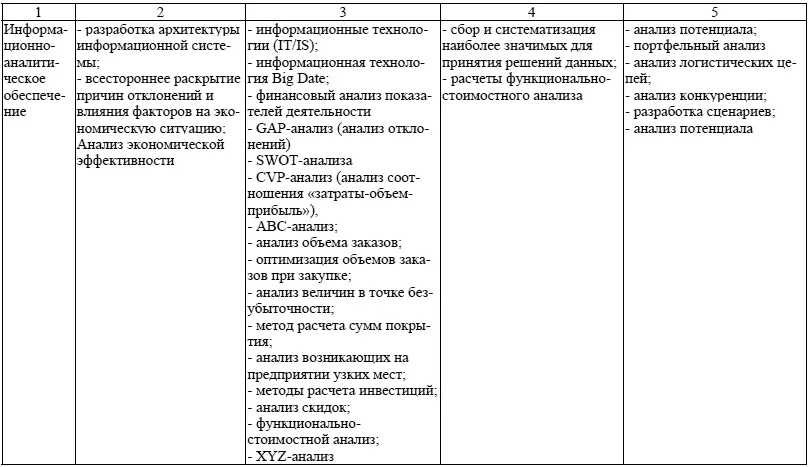

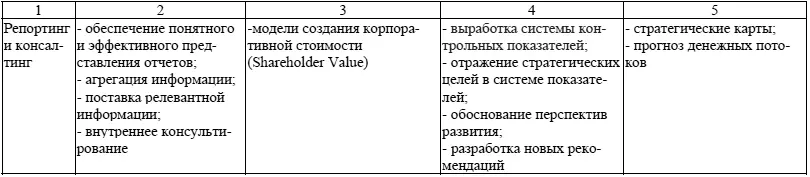

Таблица 2

Продолжение Таблицы 2

Продолжение Таблицы 2

Окончание Таблицы 2

Приложение 3

В настоящее время приходится принимать решения в контексте нескольких развивающихся в экономике процессов: экономической глобализации, инновационных процессов и формирования экономики знаний. Поэтому следует творчески перерабатывать информацию и создавать качественный интеллектуальный продукт.

В науке управления нечасто можно встретить построение теории, которое бы по сложности сопоставлялось с соответствующим учением в физике. Так, теорию ограничений систем (ТОС), которая является одним из методов технологии управления экономическим субъектом, можно сравнить в физике с методами определения пропускной способности потоков в различных режимах движения (величина потока определяется пропускной способностью в самом узком месте).

Создателем фундаментальной теории ограничений (ТОС) является доктор Элияху Голдратт. Теория ограничений систем (ТОС) – это набор инструментов, правил, методик решения проблем [3].

Теория ограничений воспринимает любой экономический субъект как систему управления, которая состоит из взаимозависимых элементов. Комплексное взаимодействие всех элементов системы управления определяет общую ее результативность. Результат всей системы управления зависит от немногих элементов – ограничений. Любая система имеет всего несколько ограничений, однако, по крайней мере, одно из них является определяющим, иначе прибыль экономического субъекта была бы бесконечно большой, как и объемы выручки. Отсюда – любое действие, предпринятое в любой части системы управления, должно быть оценено тем влиянием, которое оно оказало на достижение цели. Автор системы ограничений разработал процесс непрерывных улучшений управленческого противоречия как механизм фокусирования усилий в направлении достижения системой управления своей цели. Процесс непрерывности улучшений состоит из пяти шагов, суть которых состоит в следующем.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.