Татьяна Сергеева - Все об отпуске

Здесь есть возможность читать онлайн «Татьяна Сергеева - Все об отпуске» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все об отпуске

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все об отпуске: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все об отпуске»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие разработано не столько для бухгалтеров и кадровых работников предприятий, сколько для работников предприятий. Законодательством Российской Федерации предусмотрены различные виды отпусков, дополнительных отпусков к основному отпуску, также различные доплаты и надбавки к основной заработной плате, которые учитываются при расчете отпускных, что в результате нередко приводит работников предприятия в недоумение: почему при получении отпускных выплачена именно такая сумма, а не та, на которую они рассчитывали (меньшую или большую).

В этом пособии автор максимально раскрывает те вопросы, которые возникают у работников при оформлении отпуска. Все разъяснения даны в соответствии с Трудовым кодексом РФ (с учетом последних изменений), а также на основании других законодательных актов Российской Федерации.

Книга содержит большое количество примеров по расчету отпускных, в том числе и так называемых примеров от обратного, которые приведены в книге для более наглядного и доступного разъяснения той или иной сложившейся ситуации.

Издание рассчитано в первую очередь на работников различных организаций, а также будет интересно кадровым работникам, бухгалтерам и руководителям.

Все об отпуске — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все об отпуске», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При этом в пределах учетного периода недоработка в одни дни компенсируется переработкой в другие.

При суммированном учете рабочего времени отпускные надо рассчитывать исходя из среднего часового заработка (п. п. 8, 13 постановления Правительства РФ от 11 апреля 2003 г . № 213).

Средний часовой заработок исчисляется путем деления суммы заработной платы фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период.

Средний заработок работника определяется путем умножения среднего часового заработка на количество рабочих часов в периоде, подлежащем оплате.

Пример.

Работнику ООО «Стан» Громову установлен суммированный учет рабочего времени.

Оклад Громова – 6000 руб.

С 27 августа 2007 года ему предоставлен ежегодный отпуск на 28 календарных дней.

В расчетном периоде август-декабрь 2006 г . и январь-июль 2007 г . Громов фактически отработал 172, 176, 184, 176, 168, 170, 182, 180, 176, 180, 184, и 178 часов.

Рассчитаем средний часовой заработок:

(6000 руб. х 12 мес.) : (172 + 176 + 184 + 176 + 168 + 170 + 182 + 180 + 176 + 180 + 184 + 178) = 33,87 руб / час.

Сумма начисленных отпускных составит:

33,87 руб./час х 160 час (4 недели). = 5419,20 руб.

Начислен подоходный налог – 704,50 руб. (5419,20 руб. х 13%)

Выплачено Громову через кассу – 4714,70 руб. (5419,20 руб. – 704,50руб.)

Пример определения среднего дневного заработка для расчета отпускных сотруднику, которому установлен суммированный учет рабочего времени.

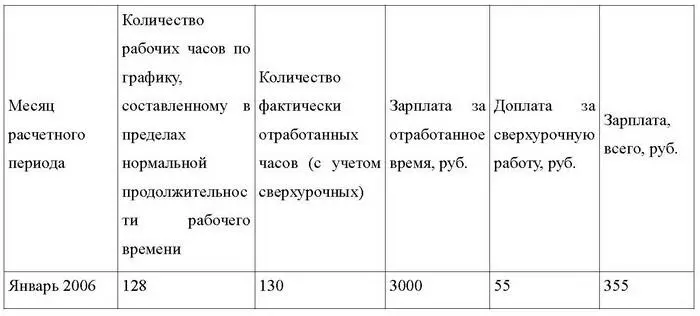

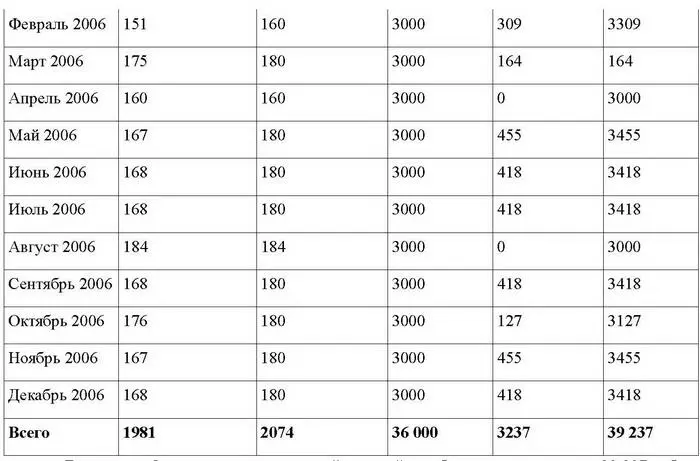

Охраннику ЗАО «Омега» Ю. И. Семенову установлен суммированный учет рабочего времени. Учетный период – месяц.

В январе 2007 года сотруднику предоставлен очередной отпуск продолжительностью 28 календарных дней.

Расчетный период для начисления отпускных: январь 2006 г . – декабрь 2006 г .

Оклад сотрудника – 3000 руб. По итогам учетного периода у Семенова есть часы переработки (сверхурочная работа). Сотрудником отработан расчетный период полностью.

В расчетном периоде Семенову было начислено:

Бухгалтер «Омега» рассчитал средний дневной заработок сотрудника так: 39 237 руб.: 12 мес. : 29,4 дн./мес. = 111 руб./дн.

2.6. Учет премий и вознаграждений при расчете отпускных

При исчислении среднего заработка для оплаты отпускных необходимо также учесть все премии и вознаграждения, фактически начисленные в расчетном периоде и предусмотренные системой оплаты труда. Независимо от источника их выплат.

Поэтому, в расчет средней зарплаты включаются те премии (в том числе и единовременные), которые отражены во внутренних документах фирмы. К таким документам, в частности, можно отнести Положение о премировании, коллективный договор и др.

Такие правила предусмотрены пунктом 2 Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213 и пунктом 3 письма Минтруда России от 15 марта 2004 г . № 1504-ВЯ.

Премии бывают следующими:

• ежемесячные премии и вознаграждения;

• разовые премии;

• премии и вознаграждения за период работы, превышающий один месяц;

• вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год.

Какие премии нужно учесть при расчете отпускных – начисленные за расчетный период или начисленные в расчетном периоде?

В соответствии с пунктом 14 Положения сказано, что при расчете среднего заработка нужно учитывать премии, начисленные за расчетный период. Понимая буквально данный пункт, можно предположить, что учитывать нужно и премии, начисленные за границами расчетного периода. Но это очень неудобно, так как в этом случае после начисления премии средний заработок сотрудника нужно будет пересчитать. Поэтому при расчете отпускных лучше учесть премии, начисленные в расчетном периоде.

Такая же позиция высказана в п. 1 письма Минтруда России от 10 июля 2003 г . № 1139-21. В этом случае никаких перерасчетов делать будет не надо. Этот вариант для вас более удобен и не вызовет споров при проверке.

При расчете среднего заработка премии учитываются особым порядком.

При расчете отпускных также нужно учитывать разовые премии, которые выплачиваются за выполнение определенной работы, это следует из абзаца 2 пункта 1 письма Минтруда России от 10 июля 2003 г . № 1139-21.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все об отпуске»

Представляем Вашему вниманию похожие книги на «Все об отпуске» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Татьяна Сергеева - Танец миэры [СИ]](/books/413851/tatyana-sergeeva-tanec-miery-si-thumb.webp)

![Татьяна Сергеева - Тень и моё я [СИ]](/books/413854/tatyana-sergeeva-ten-i-moe-ya-si-thumb.webp)

![Татьяна Сергеева - Как недорого купить королеву [СИ]](/books/420376/tatyana-sergeeva-kak-nedorogo-kupit-korolevu-si-thumb.webp)

Обсуждение, отзывы о книге «Все об отпуске» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.