Денис Шевчук - Управление персоналом

Здесь есть возможность читать онлайн «Денис Шевчук - Управление персоналом» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Денис Шевчук, Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление персоналом

- Автор:

- Издательство:Денис Шевчук

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление персоналом: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление персоналом»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление персоналом — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление персоналом», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Ri – стоимость позиции;

• P (Ri ) – вероятность того, что работник займет позицию i в определенный период времени и принесет организации доход Ri ;

• t – период времени;

• r – величина дисконта;

• n – вероятный срок службы работника в организации.

Разница между этими формулами состоит в том, что в первой вероятность ухода не принимается в расчет: суммирование идет по ( m – 1) позициям (позиция m – уход из организации). Введение состояния ухода во вторую формулу ( РС ) снижает вероятности нахождения в прочих позициях по сравнению с первой формулой. В результате реализуемая стоимость получается меньше условной. Поскольку позиционные стоимости взяты в денежных единицах, то и условная, и реализуемая стоимости определяются в денежных единицах.

Резюме

1.В последние годы, в связи с усложнением среды деятельности организации (как внутренней, так и внешней) все большее внимание уделяется использованию организационных ресурсов как способа повышения эффективности работы.

2.Все глубже укореняется представление о принципиальной необходимости использования стоимости человеческого капитала для разработки и принятия управленческих решений и оценки эффективности управленческой деятельности. Для этого разрабатываются представления о стоимости человеческой составляющей организации, выделяются параметры, существенно повышающие или снижающие капитал организации, инвестированный в персонал.

3.По тому, сколько и на что тратятся средства в области работы с персоналом, можно оценивать нынешнее состояние дел в организации и предсказывать возможное развитие событий в будущем. Поэтому теория человеческого капитала становится сегодня уникальным инструментом планирования и оценки эффективности кадровой работы.

Практикум

Задание 1

Проанализируйте ситуацию в организации и оцените эффективность использования средств на обучение персонала, используя стохастическую позиционную модель.

В Omicron, средней по размерам электронной фирме, существовала практика, когда уже работающие и будущие менеджеры среднего звена проходили спонсируемые компанией университетские программы обучения. Компания платила обучающимся небольшую стипендию, но занятия не должны были мешать основной работе. Хотя только половина всех менеджеров прошла эти курсы, в компании верили, что те, кто их прошел, лучше готовы к исполнению роли руководителя. Эта вера основывалась на точках зрения руководства, самих обучающихся и инструкторов.

Ситуация с курсами не менялась до тех пор, пока новый президент компании Кевин Хартман не поднял вопрос об эффективности программ обучения. Он предположил, что, с точки зрения потенциала руководителя, нет никакой разницы между теми, кто прошел курсы, и теми, кто не сделал этого. В таком случае издержки проведения программ значительно выше той пользы, которую можно из них извлечь.

Директор по человеческим ресурсам Джон Уолкер не согласился с такой позицией. По его мнению, программы следует продолжать, хотя он и не может доказать их эффективность цифрами. Чтобы подкрепить свою точку зрения, он пригласил консультанта, знакомого с принципами АЧР, чтобы тот оценил эффективность программ развития руководителей с точки зрения их индивидуальной стоимости для компании.

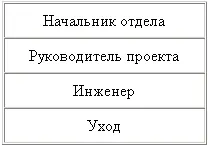

Определение служебных состояний . На первом этапе применения модели был определен набор служебных состояний или позиций:

“Инженер” – именно та позиция, об изменении стоимости которой в результате программ обучения хотело узнать руководство. В соответствии с этим и были выбраны приведенные выше позиции.

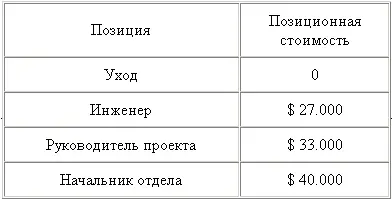

Определение позиционной стоимости.Далее консультант попытался определить стоимость для организации каждой позиции. В контрактах, принятых в компании, указывалась почасовая ставка оплаты для каждого работника. Умножением индивидуальной ставки на число часов, которое в среднем отрабатывает работник в течение года, была получена стоимость каждой позиции:

Расчет матрицы переходов.Консультанту удалось собрать информацию о переходах более чем двухсот сотрудников за последние 10 лет, а также разделить эту информацию на тех, кто прошел курсы, и тех, кто их не прошел. На основе статистики были составлены две матрицы переходов для каждой группы сотрудников отдельно:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление персоналом»

Представляем Вашему вниманию похожие книги на «Управление персоналом» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление персоналом» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.