Денис Шевчук - Управление персоналом

Здесь есть возможность читать онлайн «Денис Шевчук - Управление персоналом» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Денис Шевчук, Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление персоналом

- Автор:

- Издательство:Денис Шевчук

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление персоналом: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление персоналом»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление персоналом — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление персоналом», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Метод будущего дохода включает прогноз будущих доходов компании, распределение их между человеческими и прочими ресурсами, а затем и между отдельными работниками.

Относительная сложность определения личного вклада работников зависит от типа деятельности организации, существующей системы учета и характера самой работы. В некоторых случаях для измерения вклада могут использоваться различные специальные трансфертные цены – условные цены обмена товаров и услуг внутри организации.

На третьем шаге оценивают общий срок службы человека в организации. На него влияет множество факторов: индивидуальные ожидания, эмоциональное и физическое состояние работника, политика организации в области приема персонала и вознаграждения, мобильность на рынке труда и т.д. Все эти факторы трудно определить и измерить, поэтому оценить срок службы человека мы можем лишь с какой-то вероятностью. И, говоря об ожидаемом сроке службы, будем иметь в виду математическое ожидание этой величины.

Существуют два основных способа его нахождения: метод экспертной оценки (когда ряд экспертов – руководитель, коллеги и другие лица – дают свою оценку наиболее вероятного срока службы) и исторический или аналитический, метод (анализ накопленной внутри организации статистики).

На четвертом шаге на языке вероятностных оценок описывают ожидаемый карьерный путь работника вплоть до увольнения: с какой вероятностью каждый последующий год вплоть до года ожидаемого ухода из организации работник будет занимать каждую из возможных позиций. В последний год работы вероятность ухода должна быть равна 100%.

Эти вероятности могут быть измерены двумя описанными на третьем шаге способами. Аналитический метод включает три последовательных шага: сбор данных о найме, перемещениях и увольнениях; группировка данных в соответствии со служебными состояниями; составление матриц вероятностей переходов.

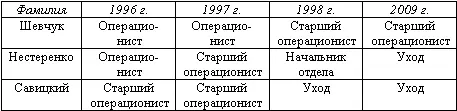

На первом шаге составляются списки должностей , которые занимали работники за время работы в организации:

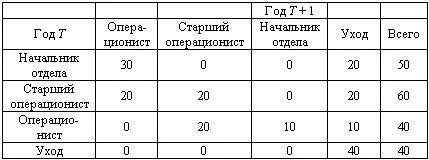

Затем составляется матрица переходов , в которую заносят количество перемещений работников между позициями (с учетом ухода и “нулевого” перемещения):

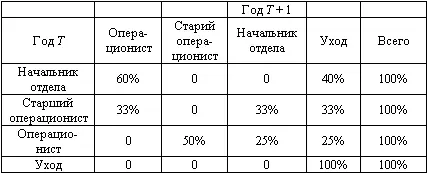

Затем данные переводятся в вероятностный вид:

Так, согласно приведенным в этой таблице данным каждый год каждый операционист с вероятностью 0,5 станет старшим операционистом, с вероятностью 0,25 – начальником отдела, с вероятностью 0, 25 – покинет фирму.

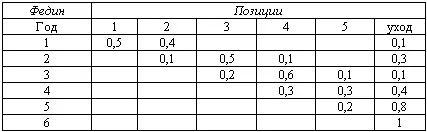

На основе матрицы переходов можно составить индивидуальную матрицу переходов на весь ожидаемый срок службы:

И аналитический, и метод экспертной оценки имеют свои преимущества и ограничения. Основное достоинство аналитического метода в его “объективности”, независимости от личных оценок и предубеждений. Основной недостаток – в том, что он основан на прошлом опыте и не учитывает меняющиеся и условия. Достоинства и недостатки метода экспертной оценки прямо противоположны. Выбор между ними зависит от конкретных условий и особенностей организации, в первую очередь, от того, меняются ли отношения в организации, доступны ли статистические данные, затраты на сбор и обработку информации.

Надежность субъективных оценок может быть повышена, если эксперты дадут заключение о валидности их оценок (сбор данных об их надежности, оптимистических и пессимистических тенденциях ответов и т. п.), а также если будет обеспечено достаточное число независимых экспертов.

На пятом шаге определяют величину дисконтирования. Как правило, она равна внутренней стоимости денежных ресурсов в организации. Затем определяют искомую реализуемую стоимость работника, суммируя его ожидаемую ценность за каждый год будущей работы. В математической форме это будет выглядеть следующим образом:

и

где i = 1,…, m – все потенциальные позиции (позиция m – уход из организации);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление персоналом»

Представляем Вашему вниманию похожие книги на «Управление персоналом» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление персоналом» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.