С. Загородников - Финансовый менеджмент. Шпаргалка

Здесь есть возможность читать онлайн «С. Загородников - Финансовый менеджмент. Шпаргалка» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Array Литагент «Научная книга», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент. Шпаргалка

- Автор:

- Издательство:Array Литагент «Научная книга»

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9745-0475-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент. Шпаргалка: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент. Шпаргалка»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый менеджмент. Шпаргалка — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент. Шпаргалка», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

87 ОЦЕНКА ПОТЕНЦИАЛЬНОГО БАНКРОТСТВА

Банкротом считается предприятие, если не–платежи его наблюдаются на протяжении 3 ме–сяцев и более. Перед оценкой предприятия на степень банкротства анализируется структура баланса этого предприятия, которая оценива–ется по двум финансовым показателям.

1. Коэффициент покрытия баланса (харак–теризует ликвидность) рассчитывается как отноше–ние оборотных активов к краткосрочным обязатель–ствам. Оптимальное значение составляет 2.

2. Коэффициент обеспеченности чистым оборотным капиталом оборотных активов

рассчитывается как отношение чистого оборот–ного капитала к общей сумме оборотных средств. Оптимальное значение равно 0,1 (10 %).

Если оба коэффициента соблюдаются, то структура баланса считается удовлетворитель–ной, в этой ситуации необходимо рассчитать

коэффициент возможной утраты платеже–способности на ближайшие 3 месяца.

Если коэффициент меньше 1, то предприятие может утратить свою платежеспособность, и если он больше 1, то предприятие сохранит свою пла–тежеспособность.

Если оба коэффициента или один из них не соблюдаются, то структура считается неудовлет–воренной, и в этой ситуации рассчитывается

коэффициент возможного восстановле–ния платежеспособности на ближайшие 6 месяцев. Если он меньше 1, то платежеспо–собность не будет восстановлена, а если боль–ше 1, то она восстановится.

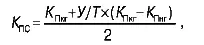

Коэффициент платежеспособности опре–деляется по формуле:

где К Пкг и К Пнг – коэффициент покрытия на конец и начало года;

У – период восстановления платежеспособ–ности, равным 6 месяцам, или период утраты платежеспособности, равный 3 месяцам; Т – продолжительность отчетного периода, равного 12 месяцев;

2 – нормативное значение коэффициента покрытия.

В зарубежной практике при прогнозировании вероятности используется формула (модель) Альтмана. Она называется определением Z-сче-та. Для ее определения требуется рассчитать пять коэффициентов:

1) коэффициент обеспеченности собственными оборотными активами ( К1 );

2) рентабельность активов 1 (рассчитывается с помощью нераспределенной прибыли) ( К2 );

3) рентабельность активов (рассчитывается с помощью прибыли от реализации) (К3);

4) доля уставного капитала в заемном капитале( К 4);

5) коэффициент оборачиваемости активов (К 5 ).

Все названные коэффициенты должны быть

помножены на весомые значения Z-счета: К × 1,2 + К2 × 1,4 + К3 × 3,3 + К4 × 0,6 + К5 × 1. Вероятность банкротства оценивается следую–щим образом при таких значениях Z-счета: 1,8 и меньше – вероятность банкротства очень высокая; 1,9—2,7 – вероятность банкротства средняя; 2,8—2,9 – вероятность банкротства до–пустимая; 3 и больше – вероятность банкротства низкая.

88 СТОИМОСТЬ КОМПАНИИ И ЕЕ ИСТОЧНИКИ

Неотъемлемой частью успеха современных условий хозяйствования является изменение структуры компании. Существует множество различных мотивов, побуждающих компанию предпринимать шаги, ведущие к изменению ее структуры. В основе всегда лежит стремление увеличить благосостояние акционеров.

Источники создания стоимости.

1. Доход от увеличения эффективности работы. Очень часто за счет слияния компаний можно достичь операционной экономии. Устра–няется дублирование функций различных работ–ников, объединяются такие виды деятельности, как маркетинг, учет, снабжение. Чтобы избежать дублирования усилий на какой-либо территории, можно сократить затраты на сбыт продукции. Помимо операционной экономии, слияние мо–жет стать причиной получения экономии за счет масштаба. Последняя наблюдается тогда, когда при увеличении объема производства средние издержки снижаются.

2. Повышение качества управления. Не–которые компании имеют неэффективный аппа–рат управления, в результате чего они получают менее высокую прибыль, чем могли бы. Если ре–структуризация позволит повысить качество управления, то это само по себе достаточно вес–кий аргумент в ее пользу.

3. Информационный эффект. Стоимость в ходе реструктуризации может создаваться по–средством передачи новой информации. Здесь имеется в виду ассиметричная информация, ко–торой обладают руководство (или покупатель) компании и фондовый рынок, на котором обра–щаются акции компании. Если предположить, что акции недооцениваются, то объявление о слиянии может вызвать позитивный сдвиг, т.е. рост стоимости акций компании.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент. Шпаргалка»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент. Шпаргалка» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент. Шпаргалка» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.