Елена Ветлужских - Система вознаграждения. Как разработать цели и KPI

Здесь есть возможность читать онлайн «Елена Ветлужских - Система вознаграждения. Как разработать цели и KPI» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Альпина», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Система вознаграждения. Как разработать цели и KPI

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3669-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Система вознаграждения. Как разработать цели и KPI: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Система вознаграждения. Как разработать цели и KPI»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Система вознаграждения. Как разработать цели и KPI — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Система вознаграждения. Как разработать цели и KPI», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Брайан Бейкер, президент компании Mobil NAM@R, по этому поводу писал: «Традиционно людей вознаграждали за полное и своевременное решение поставленных задач и наказывали, если цели не были достигнуты. Поэтому выбор заведомо легких заданий стал весьма распространенным приемом. Я предпочитаю дать более высокую оценку менеджеру, который ставит сложные задачи и, может быть, не всегда выполняет их, чем тому, кто ставит простые цели и быстро и без труда достигает их».

Кроме того, премируя сотрудников за достижение не только финансовых показателей, но и показателей по другим направлениям («бизнес-процессы», «клиенты», «развитие»), компания тем самым демонстрирует уверенность в необходимости добиться их выполнения, чтобы ее деятельность оказалась успешной, а также показывает важность и значимость разработанных карт для руководства и организации в целом.

Особенности внедрения системы вознаграждения во взаимосвязи с ССП в российских компаниях

Рассмотрим пример вознаграждения, установленного на основе взаимосвязи с ССП, для российской производственно-торговой компании.

Для каждой цели было разработано по два-три показателя.

На основе стратегической карты компании были разработаны карты подразделений и определены KPI – ключевые показатели эффективности для руководителей подразделений, отделов, от выполнения которых зависела переменная часть их ЗП.

В процессе внедрения системы вознаграждения из-за сложности расчетов и вычисления результатов, а также значительных временных затрат мы ранжировали показатели и оставили наиболее значимые из них.

Например, если для руководителей подразделений получилось по шесть-семь показателей, то для руководителей среднего звена их осталось пять-шесть: один-два (в зависимости от должности) на каждую составляющую.

Обычно у руководителей, чья деятельность непосредственно влияет на конечный результат, в таблице целей получается больше финансовых показателей.

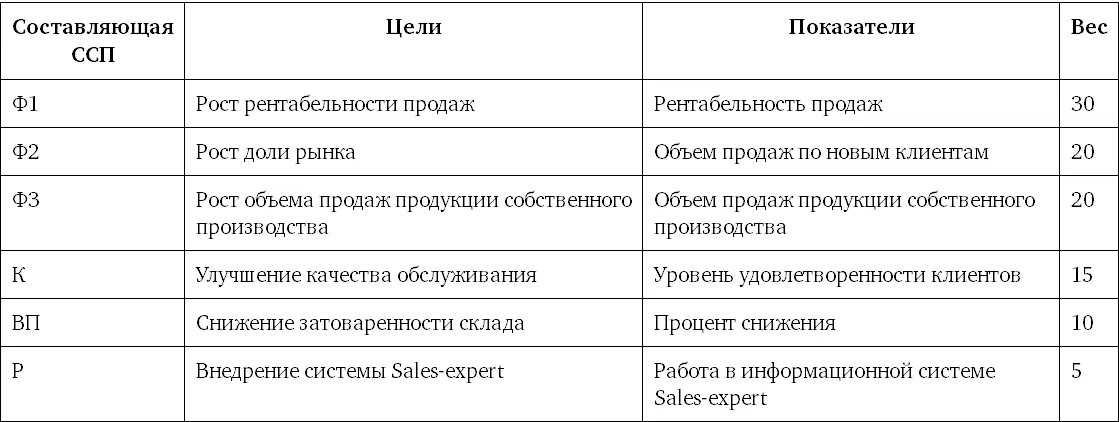

В таблице 6.1 использованы следующие обозначения показателей:

• Ф – финансовые;

• К – клиентские;

• ВП – внутренних процессов;

• Р – развития.

Вес отражает значимость цели для компании, но иногда учитывает и сложность достижения цели.

Раньше переменная часть заработной платы руководителя отдела продаж данной компании зависела от одного показателя, а именно – от объема продаж. Естественно, что все усилия и внимание он направлял на достижение этой цели.

Однако стали возникать проблемы с качеством обслуживания, не осуществлялся активный поиск новых клиентов, и прибыль на предприятии начала падать.

Рентабельность региональных точек продаж была низкой.

Таблица 6.1. Цели и KPI для коммерческого директора (шесть показателей)

Кроме того, зависимость только от показателя объема продаж создавала у руководителя мотивацию на достижение краткосрочных целей.

В будущем отсутствие сбалансированности в показателях предприятия, подразделения и сотрудников, т. е. наличие хороших результатов по одному финансовому показателю (например, по тому же объему продаж) без столь же хороших результатов по другим направлениям развития, может оказаться критичным для предприятия.

Приведем еще один пример. Генеральный директор, озвучивая цели возглавляемой им ИТ-компании, рассказал, что одна из основных задач – создание нового продукта и его реализация, но руководители редко проявляют инициативу и не уделяют этому вопросу достаточно усилий и времени. Когда мы спросили о системе вознаграждения, то оказалось, что довольно значительный бонус руководителей департаментов в основном зависел от годового дохода компании, ее прибыли.

Понятно, что сотрудники будут прилагать основные усилия к тому, чтобы реализовать уже имеющиеся программные продукты, а не к тому, чтобы создать новые, поскольку на это нужно потратить много времени и по этой причине они могут потерять прибыль на существующих продуктах.

Иначе говоря, отсутствие взаимосвязи между системой вознаграждения и целями чаще всего является причиной их невыполнения.

В системе компенсации руководителей данной компании нужно было сбалансировать финансовые цели (прибыль) с удовлетворенностью клиента, качеством существующего продукта и предоставляемых услуг (клиентская составляющая) и созданием нового продукта (бизнес-процессы).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Система вознаграждения. Как разработать цели и KPI»

Представляем Вашему вниманию похожие книги на «Система вознаграждения. Как разработать цели и KPI» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Система вознаграждения. Как разработать цели и KPI» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.