Любовь Раева - Как посчитать свою зарплату

Здесь есть возможность читать онлайн «Любовь Раева - Как посчитать свою зарплату» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: Юриспруденция, economics, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как посчитать свою зарплату

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как посчитать свою зарплату: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как посчитать свою зарплату»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как посчитать свою зарплату — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как посчитать свою зарплату», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

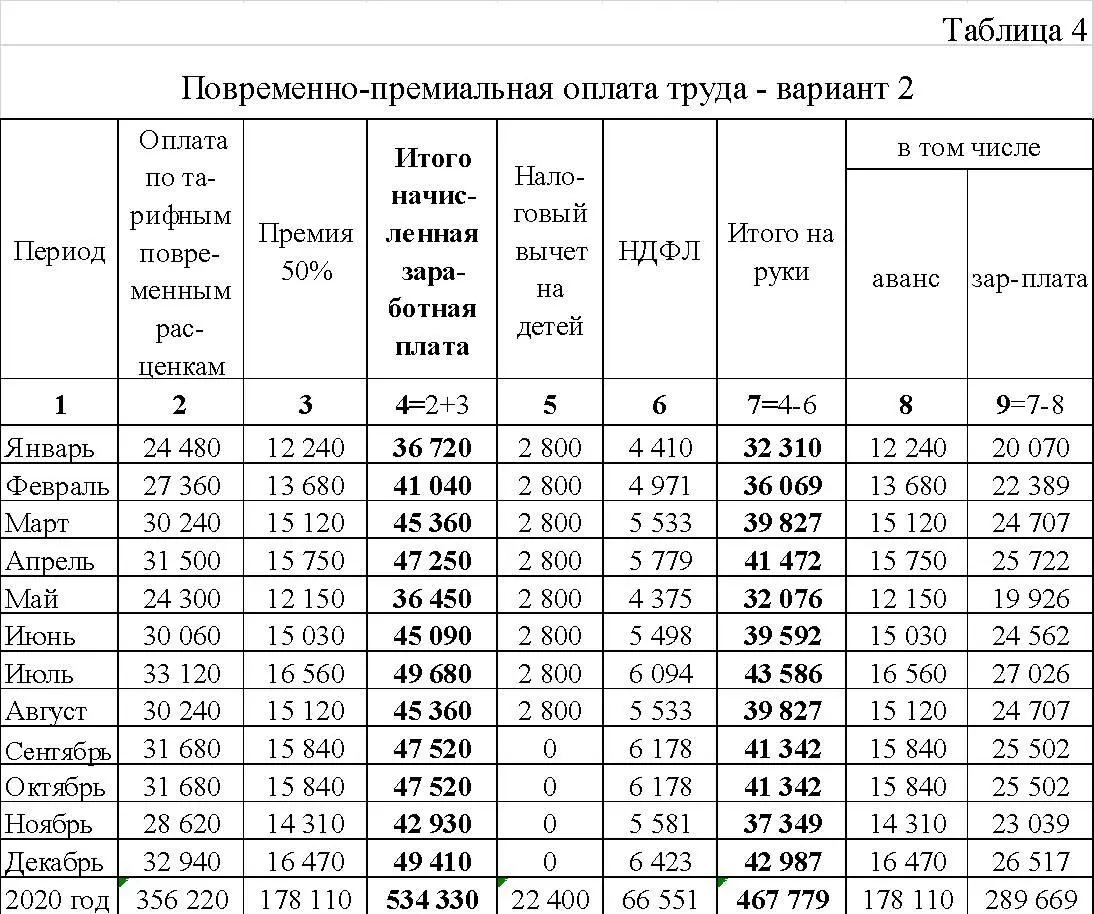

В таблице 4 приведён расчёт зарплаты повременщика при повременно-премиальной оплате труда. У него премия 50%, значит для расчёта суммы премии его повременный заработок надо умножить на 0,5 (графа 3). В январе это: 24 480 руб. х0,5 = 12 240 рублей. Сложив графы 2 и 3 получаем общую начисленную заработную плату (графа 4), в январе это: 24 480 руб. +12 240 руб. = 36 720 рублей. У этого рабочего 2 детей (пяти и тринадцати лет), значит он имеет право на ежемесячный стандартный налоговый вычет в размере 2 800 рублей (графа 5) и с сентября этот вычет уже не применяется, так как его заработок с начала года превысил 350 000 рублей. Для расчёта НДФЛ (графа 6), начиная с сентября, заработок по графе 4 надо умножить на 0,13 и получается, например в сентябре, 6 178 рубля (47 520 руб. х0,13). Для расчёта НДФЛ, например, в январе сначала надо произвести налоговый вычет: 36 720 руб. –2 800 руб. = 33 920 рублей; а затем оставшуюся часть зарплаты умножить на 0,13 :33 920 руб. х0,13 = 4 410 рублей. Допустим, что аванс работник получает в размере 50% от его тарифного месячного заработка (графа 8). В январе это: 24 480 руб. х 0,5 = 12 240 рублей. По окончании месяца он получит оставшуюся часть зарплаты из нашего расчёта (графа 9 = графа 7 –графа 8). В январе это: 33 310 руб. – 12 240 руб. = 20 070 рублей.

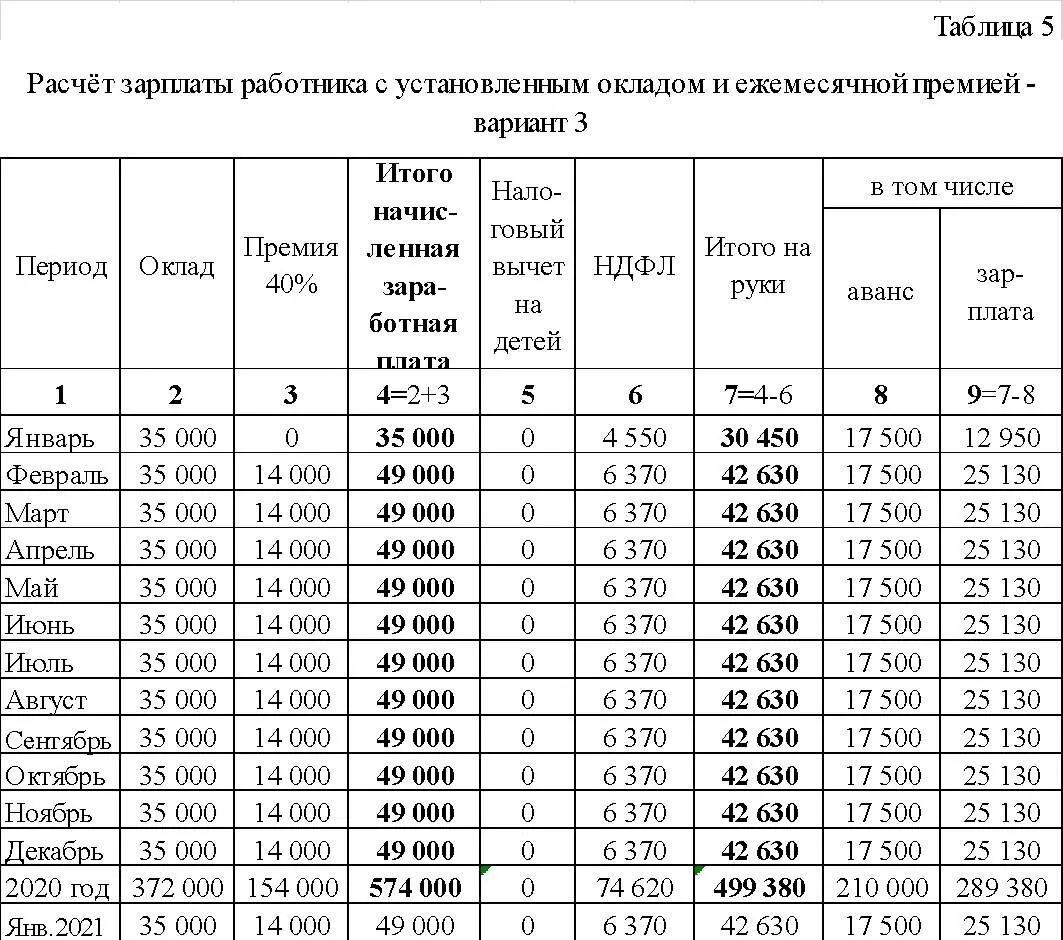

В таблице 5 приведён расчёт зарплаты работника с установленным штатным расписанием окладом. В данном примере у работника нет детей, и он работает на предприятии с января месяца. Для определения суммы премии (графа 3) в размере 40% оклад работника умножаем на 0,4. Но так как офисным работникам начисляют премию на месяц позже, то в январе премии у него не будет, а в остальные месяцы она составит 14 000 рублей (35 000 руб. х0,4). Общая сумма начисленной заработной платы (графа 4) получается путём сложения графы 2 и 3. Для февраля это будет 49 000 рублей (35 000руб. +14 000 руб.). Этот работник не имеет стандартных налоговых вычетов (графа 5), поэтому НДФЛ получаем, перемножив его заработок по графе 4 на 0,13 (графа 6). В январе это будет 4 550 рублей (35 000 руб. х0,13), в остальные месяцы 6 370 рублей (49 000 руб. х0,13). В графе 7 отражена общая сумма, которую работник получит на руки за минусом НДФЛ (графа 4 минус графа 6). В январе это будет 30 450 рублей (35 000 руб. –4 550 руб.). Если аванс работнику выплачивается в размере 50% от оклада (графа 8), то это будет 17 500 рублей (35 000 руб. х0,5). Вторая часть его зарплаты, выданной на руки (графа 9 = графа 7 – графа 8) составит, например, в январе 12 950 рублей (30 450 руб. – 17 500 руб.).

Вообще, если вам говорят, что вас принимают на работу с окладом 35 000 рублей и ежемесячной премией 40%, то очень быстро можно прикинуть свою ежемесячную зарплату «чистыми» без всяких долгих расчётов. Надо 35 000 руб. умножить на 1,4 и умножить на 0,87, и вы получите те же 42 630 рублей, которые получились у нас в таблице 5 в графе 7 с февраля по декабрь. Потому что 35 000 рублей умножить на 1,4 равняется 49 000 рублей. И более подробный расчёт даёт такой же результат: 35 000 руб. х0,4 = 14000 руб.; 35 000 руб. + 14 000 руб. = 49 000 руб. Это мы определили начисленную зарплату вместе с премией. А теперь также легко «очистим» её от налога. Для этого можно просто 49 000 рублей умножить на 0,87 и получить 42 630 рублей. А можно посчитать с подробностями и получить такой же результат: 49 000 руб. х0,13 = 6 370 руб.; 49 000 руб. – 6 370 руб. = 42 630 руб. И даже если вы имеете стандартные вычеты на детей, а в уме это быстро не вычислишь, то понятно, что погрешность будет незначительная, не такие уж «огромные» льготы предоставляет нам государство, да ещё и предел устанавливает в этих льготах.

В таблице 6 представлен расчёт зарплаты работника с установленным штатным расписанием окладом и квартальной премией. Причём у работника трое детей в возрасте до 18 лет. Для определения суммы премии (графа 3) в размере 40% оклад работника за квартал (за три месяца) умножаем на 0,4 и проставляем её в апреле, июле, октябре и январе следующего года, так как офисным работникам начисляют премию по окончании квартала. Общая сумма начисленной заработной платы (графа 4) получается путём сложения графы 2 и 3. Например, в апреле это будет 77 000 рублей (35 000 руб. +42 000 руб.). Этот работник имеет стандартный налоговый вычет в сумме 5 800 рублей (графа 5), и с августа этот вычет уже не применяется, так как его заработок с начала года превысил 350 000 рублей. Для расчёта НДФЛ (графа 6), например, в сентябре заработок по графе 4 надо умножить на 0,13 и получается 4 550 рублей (35 000 руб. х0,13). Для расчёта НДФЛ, например, в апреле сначала надо произвести налоговый вычет: 77 000 руб. -5 800 руб. = 71 200 рублей; а затем оставшуюся часть зарплаты умножить на 0,13: 71 200 руб . х0,13 = 9 256 рублей. В графе 7 отражена общая сумма, которую работник получит на руки за минусом НДФЛ (графа 4 минус графа 6). В январе это 31 204 рубля (35 000 руб. –3 796 руб.). Если аванс работнику выплачивается в размере 50% от оклада (графа 8), то это будет 17 500 рублей (35 000 руб. х0,5). Вторая часть его зарплаты, выданной на руки (графа 9 = графа 7 –графа 8) составит, например, в январе 13 704 рублей (31 204 руб. – 17 500 руб.).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как посчитать свою зарплату»

Представляем Вашему вниманию похожие книги на «Как посчитать свою зарплату» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как посчитать свою зарплату» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.