Юлия Цветкова - Микрофинансовые организации. Как судиться без юриста

Здесь есть возможность читать онлайн «Юлия Цветкова - Микрофинансовые организации. Как судиться без юриста» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент Selfpub.ru (искл), Жанр: Юриспруденция, Прочая научная литература, beginning_authors, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Микрофинансовые организации. Как судиться без юриста

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Микрофинансовые организации. Как судиться без юриста: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Микрофинансовые организации. Как судиться без юриста»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Микрофинансовые организации. Как судиться без юриста — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Микрофинансовые организации. Как судиться без юриста», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рассмотрение споров у финансового омбудсмена бесплатно и не облагается какой-либо пошлиной.

Что нужно знать:

Финансовый омбудсмен рассматривает только письменные жалобы;

К заявлению прилагаются документы, касающиеся спора – договор микрозайма, квитанции, подтверждающие Ваши платежи, Вашу переписку с микрофинансовой организацией, если она имеется и т.д.;

Подавая заявление финансовому омбудсмены, Вы соглашаетесь на публикацию информации о споре;

Слушание дела может проходить как очно, так и заочно;

Важно! Подача жалобы в Центробанк, Роспотребнадзор, Федеральную антимонопольную службу не препятствует одновременному обращению в суд. Обращение к финансовому омбудсмену не препятствует обращению сторон в суд, но на период рассмотрения спора физическое лицо обязуется не прибегать к судебной процедуре.

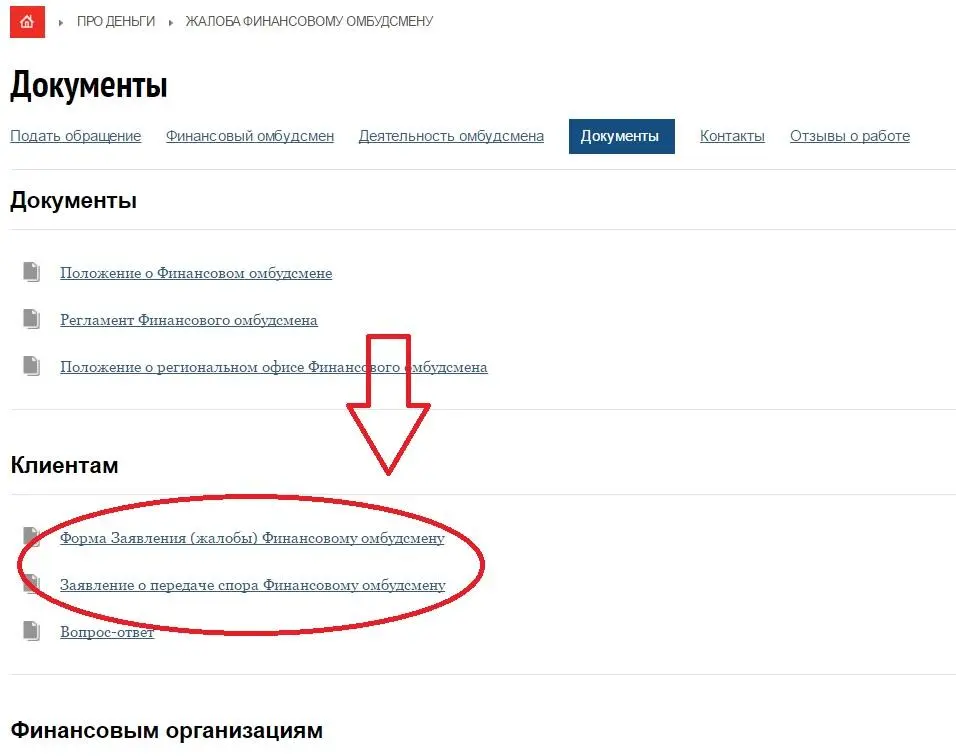

Официальный сайт финансового омбудсмена – http://arb.ru/b2c/abuse/

Здесь же Вы можете скачать и заполнить заявление и подать обращение.

Федеральная антимонопольная служба .

Подать жалобу на микрофинансовую организацию можно также в федеральную антимонопольную службу. Как правило, по итогам проверок выявляются следующие нарушения: ограничения на досрочное погашение, одностороннее изменение условий договора, взимание штрафов за досрочное погашение, установление бессрочного соглашения на обработку персональных данных. В этом случае на микрофинансовую организацию может быть наложен административный штраф.

Роспотребнадзор.

В Роспотребнадзор Вы можете обратиться, если договором микрозайма предусмотрены какие-то скрытые комиссии, о которых Вам отдельно не сообщили и не разъяснили их суть; если часть условий написана мелким или нечитаемым шрифтом; если предусмотрено условие об обязательном оформлении страховки.

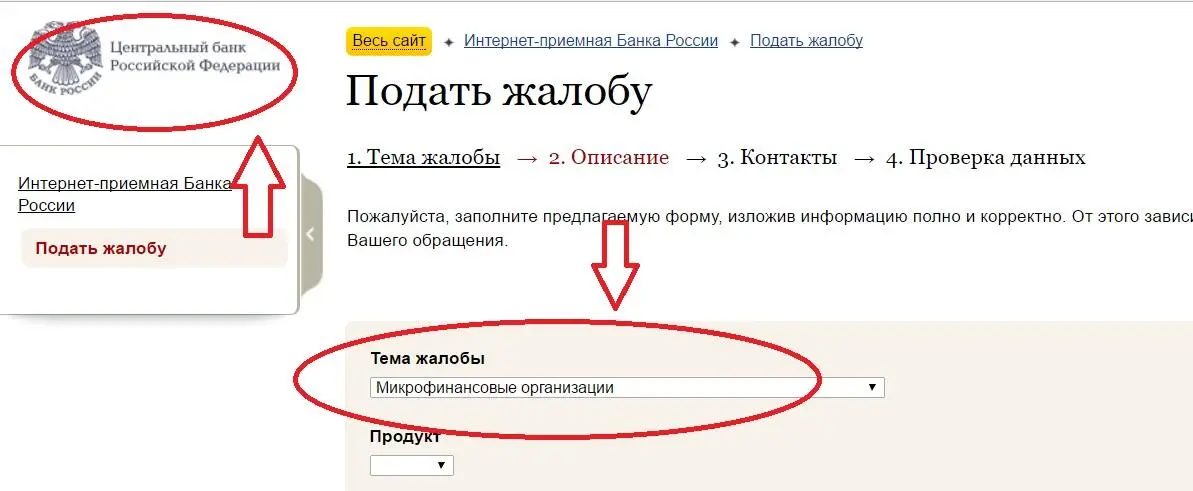

Центробанк.

Все микрофинансовые организации находятся под контролем Центробанка.

Как правило, обращения в Центральный Банк гораздо эффективнее, чем жалобы в Федеральную антимонопольную службу и Роспотребнадзор. При подаче жалобы также нужно приложить все документы, относящиеся к спору – договор, квитанции, переписку и т.д.

Подать жалобу в Центробанк Вы можете по этой ссылке – http://www.cbr.ru/Reception/Message/Register

Судебное разбирательство

Через некоторое время после того, как микрофинансовая организация подаст в суд, будет назначено предварительное судебное заседание. Суд вышлет Вам судебную повестку, извещая Вас о времени и месте проведения заседания. Повестка будет направлена Вам по адресу, указанному Вами в качестве адреса регистрации. Если Вы проживаете по другому адресу, но не указали его в договоре с микрофинансовой организацией, ответственность за неполучение судебных извещений будет лежать на Вас. После двух уведомлений суд сможет рассмотреть дело без Вашего участия, и Вы не сможете высказать свою позицию.

Через некоторое время после того, как микрофинансовая организация подаст в суд, будет назначено предварительное судебное заседание. Суд вышлет Вам судебную повестку, извещая Вас о времени и месте проведения заседания. Повестка будет направлена Вам по адресу, указанному Вами в качестве адреса регистрации. Если Вы проживаете по другому адресу, но не указали его в договоре с микрофинансовой организацией, ответственность за неполучение судебных извещений будет лежать на Вас. После двух уведомлений суд сможет рассмотреть дело без Вашего участия, и Вы не сможете высказать свою позицию.

Помните, если у Вас есть долг, то его с Вас взыщут в любом случае. Так как это Ваше обязательство по договору, а обязательства должны соблюдаться и односторонний отказ от обязательств не допускается. Можно снизить проценты и штрафы.

Ваша цель в судебном разбирательстве: взыскание с Вас суммы долга и небольших процентов.

Как на суде снизить многотысячные требования в несколько раз

Получив копию исковых требований, Вы можете увидеть, что Ваш долг с 10-15 тыс. увеличился до 150-170 тыс. и выше, в зависимости от того, как долго Вы не погашали долг.

На судебном заседании многотысячные требования действительно можно снизить требования. Для этого надо сослаться на статью 333 Гражданского Кодекса РФ и заявить, что «неустойка, предусмотренная договором микрозайма несоразмерна последствиям нарушения обязательства».

Пример. Сумма займа составляет 10 тысяч рублей. Штраф за день просрочки – 1 тыс. рублей. Процентная ставка – 2% в день. Просрочка 3 месяца.

Итого: штрафные санкции – 90 тыс., проценты – 18 тыс., + сумма долга 10 тыс. = 118 000 руб.

В этом случае неустойка и штраф явно несоразмерны последствиям того, что Вы не отдали вовремя долг в 10 тыс. рублей. В случае несоразмерности неустойка может быть уменьшена судом.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Микрофинансовые организации. Как судиться без юриста»

Представляем Вашему вниманию похожие книги на «Микрофинансовые организации. Как судиться без юриста» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Микрофинансовые организации. Как судиться без юриста» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.