Александр Ялбулганов - Правовое регулирование природоресурсных платежей

Здесь есть возможность читать онлайн «Александр Ялбулганов - Правовое регулирование природоресурсных платежей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2021, ISBN: 2021, Жанр: Юриспруденция, Юриспруденция, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Правовое регулирование природоресурсных платежей

- Автор:

- Жанр:

- Год:2021

- Город:Москва

- ISBN:978-5-7205-1705-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Правовое регулирование природоресурсных платежей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Правовое регулирование природоресурсных платежей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Учебное пособие будет полезно всем, кто интересуется правовой природой и правовым регулированием природоресурсных платежей.

Правовое регулирование природоресурсных платежей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Правовое регулирование природоресурсных платежей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

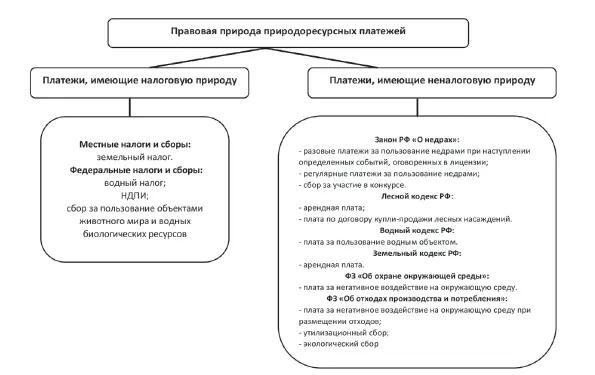

Рис. 3. Правовая природа природоресурсных платежей

Исследуемый вопрос не является исключительно теоретическим, он имеет важное практическое значение. От того, какую правовую природу имеет рассматриваемый платеж (налог, сбор либо компенсационный платеж гражданско-правового характера), будут зависеть, в частности, последствия его неуплаты или несвоевременной уплаты, порядок привлечения к ответственности за неуплату, полномочия государственных контролирующих органов в отношении плательщика, порядок возврата излишне уплаченных сумм. Отнесение какого-либо платежа к той или иной правовой форме во многом зависит от целей, которые он должен преследовать [6] Правовое регулирование природоресурсных платежей: учебное пособие / под общ. ред. А.А. Ялбулганова. М.: Юстицинформ, 2007. С. 6–8.

.

Актуальность этого вопроса вытекает из осознания важности природных ресурсов как для экономики Российской Федерации, так и для состояния окружающей природной среды на территории нашей страны и за ее пределами. Причиной возникновения сложностей в ходе реформирования законодательства о природоресурсных платежах является разносторонность участия государства как субъекта различных правоотношений. Государство как публичный субъект может выступать в этих правоотношениях в лице своих специально уполномоченных органов как устанавливающий правила предоставления в пользование природных ресурсов, взимающий налоги и сборы и как равный субъект в гражданско-правовых отношениях. На практике в результате реформирования законодательства о природоресурсных платежах Российская Федерация действительно выступает властным субъектом в одних отношениях и стороной в договоре – в других. Иначе говоря, одни природоресурсные платежи имеют правовую природу налогов, а другие – правовые формы неналоговых платежей.

Проявление в законодательстве Российской Федерации принципа платности природопользования в двух ипостасях (через установление платежей за природопользование и платы за негативное воздействие) представляется неслучайным. Платежи за природопользование по своему содержанию отвечают характеристикам рентных платежей, в то время как плата за негативное воздействие, по существу, имеет наибольшее сходство с экологическим налогом многих зарубежных стран, т. е. таким публично-правовым платежом, прямое функциональное назначение которого состоит в предотвращении (смягчении) негативного воздействия хозяйственной деятельности человека на окружающую среду.

4. Природоресурсные платежи в законодательстве государств – членов Евразийского экономического союза [7] См. подробнее: Ялбулганов А.А. Понятие и система природоресурсных платежей в Российской Федерации и в других государствах ЕАЭС // Публично-правовые исследования (электронный журнал). 2016. № 1. С. 37–53; Ялбулганов А.А . Правовое регулирование платежей за загрязнение окружающей природной среды в государствах Евразийского экономического союза // Реформы и право. 2015. № 4. С. 82–87; Ялбулганов А.А. Налогообложение природопользования: унификация законодательства государств – участников ЕАЭС // Публично-правовые исследования: электрон. журн. 2017. № 1. С. 46–60.

Законодательство государств ЕАЭС не содержит определения понятия природоресурсных платежей. В правовой и судебной доктрине применяются различные термины для определения обязательных платежей, взимаемых за использование природных ресурсов, всех полезных свойств природных объектов и минеральных ресурсов, в том числе при добыче полезных ископаемых, сбросе вредных веществ в атмосферу, в водные объекты, захоронении отходов производства и потребления. Однако во всех государствах ЕАЭС в системе обязательных публичных платежей закреплены природоресурсные платежи в виде налогов или неналоговых платежей. Установлены они налоговыми законами или же подзаконными нормативными правовыми актами [8] В Кыргызской Республике природоресурсные налоги представлены одним общегосударственным налогом (налог за пользование недрами) и одним местным налогом (земельный налог). Налоги за пользование недрами включают: 1) бонусы – разовые платежи за право пользования недрами с целью геологического изучения и разработки месторождений полезных ископаемых; 2) роялти – текущие платежи за пользование недрами с целью разработки. Объектом налогообложения земельным налогом является право собственности, временного владения и пользования на сельскохозяйственные угодья и земли. Налогообложению подлежат сельскохозяйственные угодья и земли: 1) населенных пунктов; 2) промышленности, транспорта, связи, иного назначения, включая земли оборонного назначения; 3) природоохранного, оздоровительного, рекреационного и историко-культурного назначения; 4) лесного фонда; 5) водного фонда; 6) запаса. [Электронный ресурс] // URL: http://online.adviser . kg (дата обращения: 27.03.2016).

.

Интервал:

Закладка:

Похожие книги на «Правовое регулирование природоресурсных платежей»

Представляем Вашему вниманию похожие книги на «Правовое регулирование природоресурсных платежей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Правовое регулирование природоресурсных платежей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.