А. Генералов - Оценочная деятельность в арбитражном и гражданском процессе

Здесь есть возможность читать онлайн «А. Генералов - Оценочная деятельность в арбитражном и гражданском процессе» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Статут, Жанр: Юриспруденция, Юриспруденция, Юриспруденция, pedagogy_book, real_estate, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценочная деятельность в арбитражном и гражданском процессе

- Автор:

- Издательство:Статут

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-8354-1276-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценочная деятельность в арбитражном и гражданском процессе: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценочная деятельность в арбитражном и гражданском процессе»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Каждая тема изложена по состоянию на 1 июля 2016 г. с учетом изменений законодательства Российской Федерации как вступивших в законную силу, так и вступающих в ближайшем будущем. Изложенная информация во всех главах подтверждается ссылками на актуальную судебную практику по рассматриваемой теме, комментариями специалистов-оценщиков и юристов-практиков.

Издание предназначено для студентов, обучающихся по юридическим и экономическим специальностям, аспирантов; оно будет полезно юристам, чья практическая деятельность связана с оспариванием отчетов об оценке, с представительством интересов в имущественных спорах, оценщикам, занимающимся подготовкой отчетов для судебных целей или привлекаемых в судебный процесс в качестве экспертов, а также судьям и всем интересующимся вопросами судопроизводства в арбитражных судах и судах общей юрисдикции.

Оценочная деятельность в арбитражном и гражданском процессе — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценочная деятельность в арбитражном и гражданском процессе», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

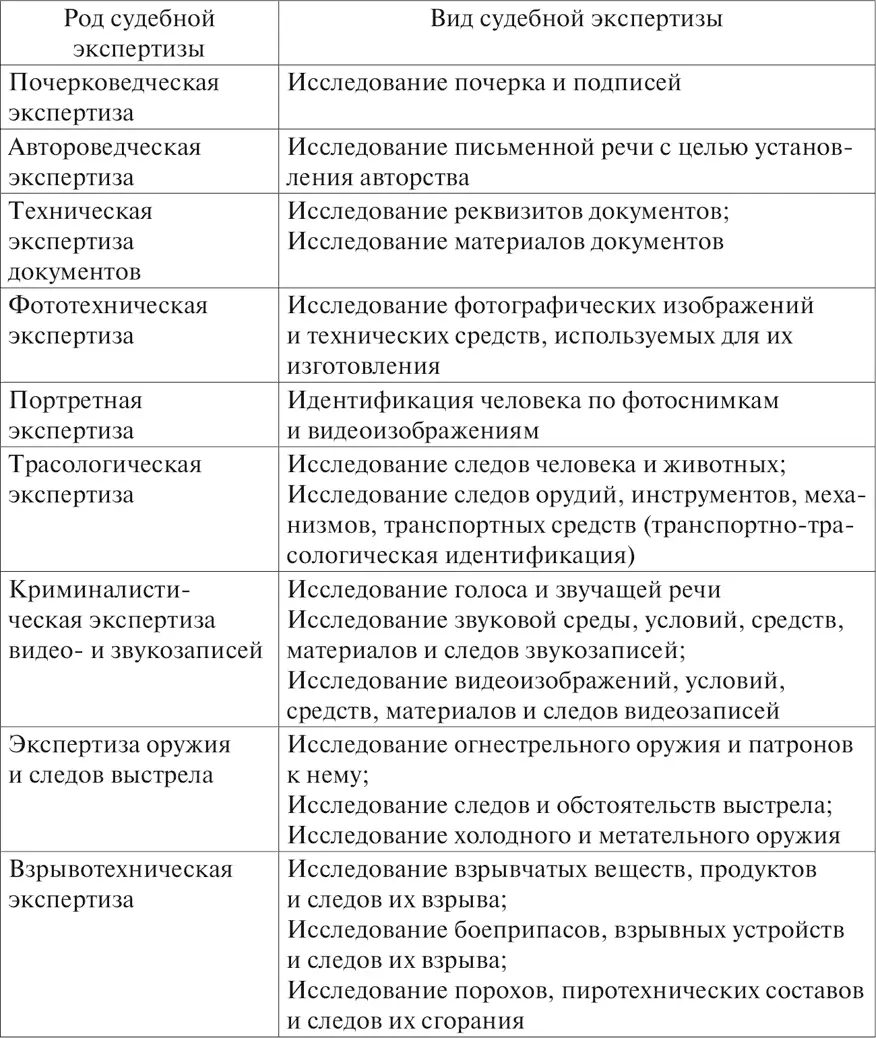

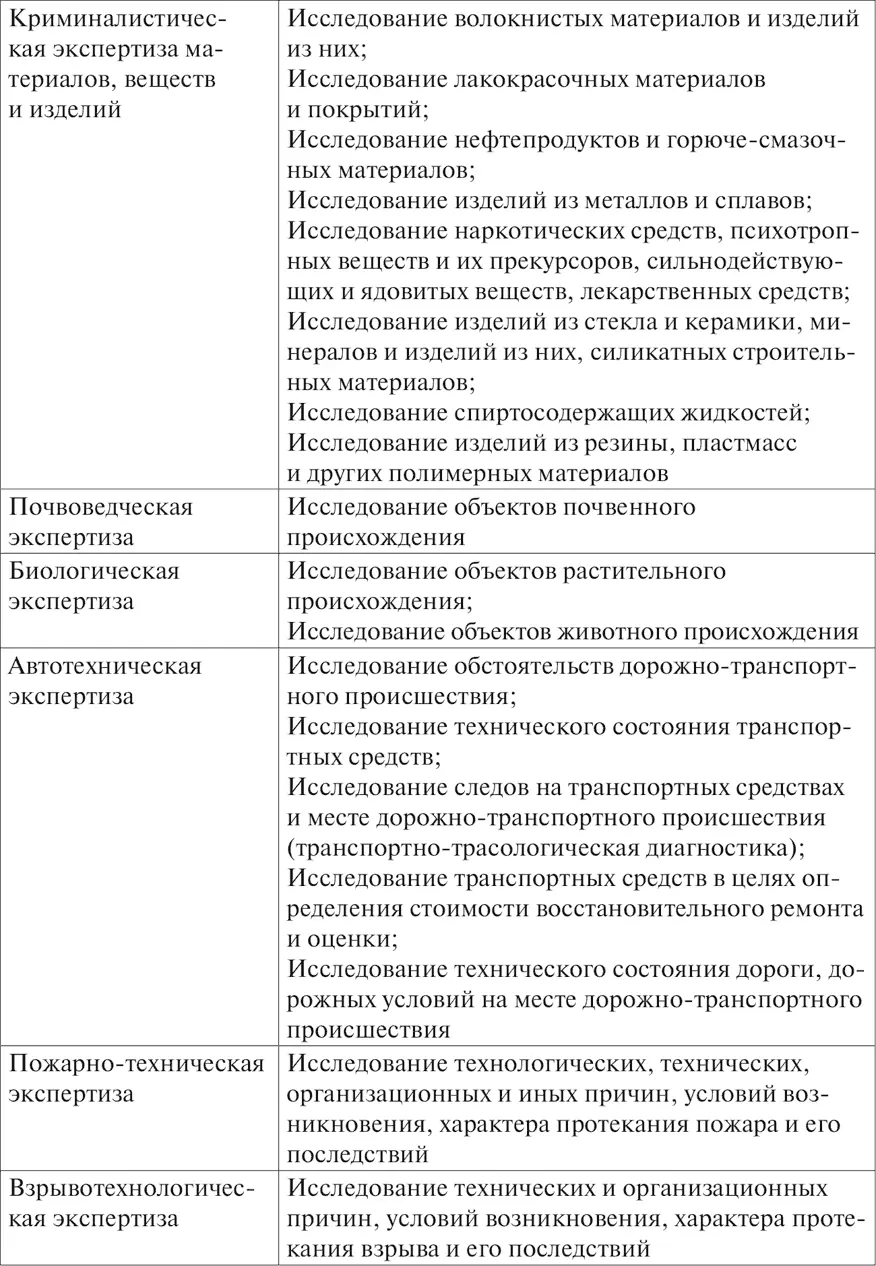

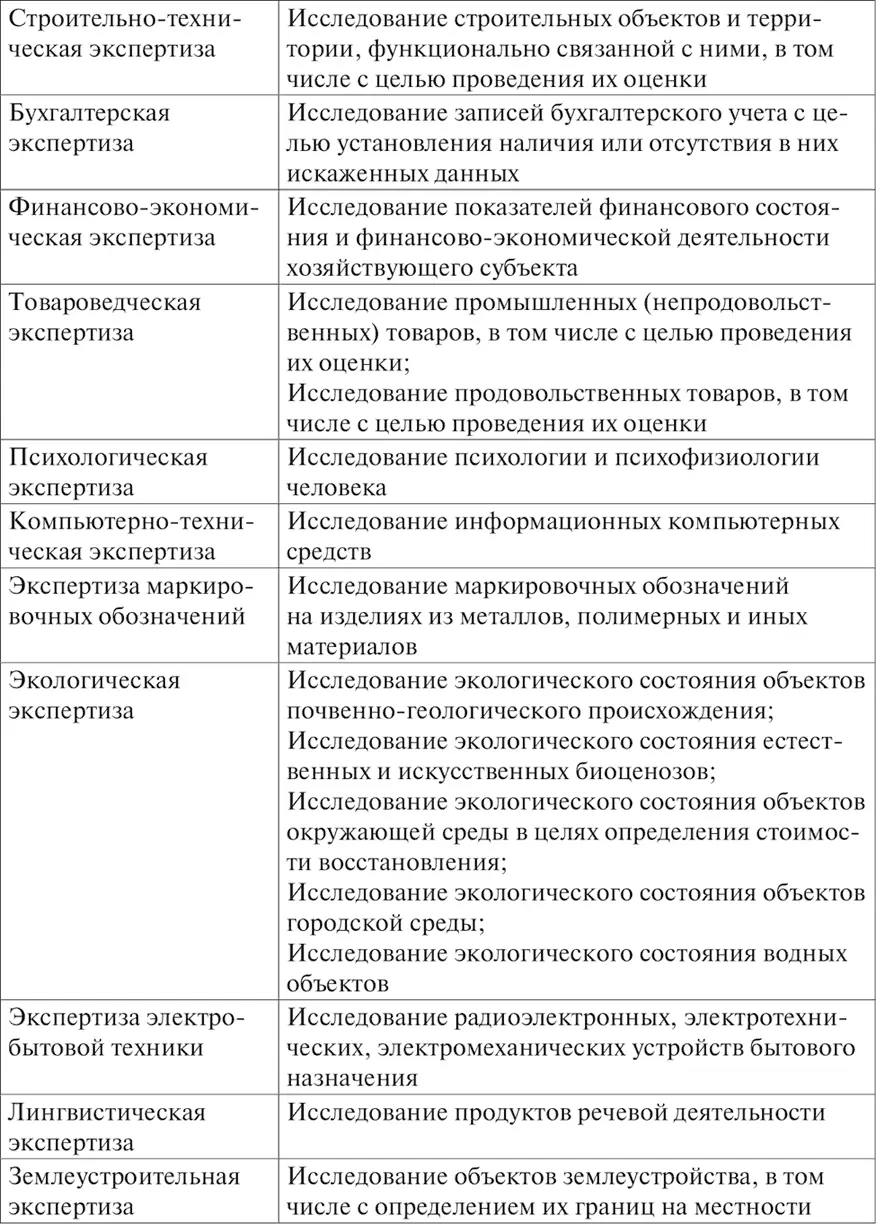

Согласно Приказу № 237, выделяются следующие роды и соответствующие им виды судебных экспертиз:

Безусловно, вышеуказанный перечень не является исчерпывающим и суды могут назначать и иные виды экспертиз. Как можно заметить, оценочная (стоимостная) экспертиза в рамках данного перечня не предусмотрена. Однако она достаточно распространена в гражданском и арбитражном процессе в связи с чем суды нередко выносят определения о ее назначении. Более того, существует ряд отдельных категорий споров, при рассмотрении которых для правильного их разрешения без оценочной экспертизы просто не обойтись. Как раз таким категориям дел посвящена основная часть книги.

2.3. Судебная оценочная экспертиза: понятие и отличия от экспертизы отчета

Цена – стоимость плюс разумное вознаграждение за угрызения совести при назначении цены.

Амброз БирсОценочная деятельность в арбитражном и гражданском процессе широко распространена. Оценщик может быть привлечен в процесс по различным категориям споров. Так, например, в арбитражном процессе такими категориями являются: споры о выкупной стоимости имущества; споры о размере арендной платы; дела о несостоятельности (банкротстве); корпоративные споры (оценка акций и долей); споры по поводу интеллектуальных прав и другие категории.

В гражданском процессе оценочная деятельность имеет место в первую очередь при рассмотрении дел по спорам о кадастровой стоимости. Также очень часто суды общей юрисдикции вынуждены прибегать к оценке движимого и недвижимого имущества в семейных спорах, спорах о возмещении вреда, изъятия для государственных и муниципальных нужд и т. п.

Учитывая, что оценочная (стоимостная) экспертиза имеет очень частое применение в судебном процессе по широкому спектру вопросов, на наш взгляд, она незаслуженно была не указана в Приказе № 237. В связи с вышеизложенным следует раскрыть понятие судебной оценочной экспертизы.

Под судебной оценочной экспертизой принято понимать исследование, проводимое экспертом на основе специальных познаний в области оценочной деятельности в соответствии с уголовно-процессуальным, арбитражно-процессуальным и гражданско-процессуальным законодательством в целях установления фактических обстоятельств, имеющих доказательственное значение, в виде определения стоимости объекта оценки.

Анализируя категории судебных споров, при рассмотрении которых назначаются судебные оценочные экспертизы, можно выделить ряд типовых вопросов, задаваемых судом эксперту-оценщику:

1. Соответствует ли величина рыночной стоимости объекта, определенная оценщиком в отчете № … от … рыночной стоимости этого объекта по состоянию на …?

2. Соответствует ли отчет об оценке № … от … требованиям Федерального закона «Об оценочной деятельности», ФСО и другим актам?

3. Соответствует ли отчет об оценке № … от … требованиям Федерального закона «Об оценочной деятельности», ФСО и другим актам? Подтверждается ли стоимость объекта оценки, указанная в отчете?

4. Какова рыночная стоимость объекта оценки (земельного участка, объекта капитального строительства, акций и долей в хозяйственном обществе, транспортного средства и т. п.)?

Данные вопросы являются общими и подлежат корректировке в зависимости от предмета судебного спора. На практике, конечно, существует ситуации, в которых стороны предлагаю суду нетипичные вопросы [15], и суд по своему усмотрению решает, следует ли ставить его эксперту и будет ли это способствовать правильному разрешению спора.

Следует уделить некоторое внимание разнице между судебной оценочной экспертизойи экспертизой отчета об оценке, которое осуществляется в СРО.

Отличия между этими экспертизами состоит в том, что судебная оценочная экспертиза производится в соответствии с требованиями процессуального законодательства и Закона о судебно-экспертной деятельности. В свою очередь экспертиза отчета об оценке производится на основании Закона об оценочной деятельности и представляет собой действия эксперта или экспертов СРО оценщиков в целях формирования мнения эксперта или экспертов в отношении отчета, подписанного оценщиком или оценщиками, являющимися членами данной СРО, о соответствии требованиям законодательства Российской Федерации об оценочной деятельности, стандартов и правил оценочной деятельности, а в случае проведения экспертизы отчета об определении рыночной стоимости объекта оценки также о подтверждении рыночной стоимости объекта оценки, определенной оценщиком в отчете. Экспертиза отчета проводится на добровольной основе на основании договора между заказчиком экспертизы и саморегулируемой организацией оценщиков [16].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценочная деятельность в арбитражном и гражданском процессе»

Представляем Вашему вниманию похожие книги на «Оценочная деятельность в арбитражном и гражданском процессе» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценочная деятельность в арбитражном и гражданском процессе» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.