Павел Бессонов - Защити себя сам от субсидиарной ответственности

Здесь есть возможность читать онлайн «Павел Бессонов - Защити себя сам от субсидиарной ответственности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: Юриспруденция, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Защити себя сам от субсидиарной ответственности

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Защити себя сам от субсидиарной ответственности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Защити себя сам от субсидиарной ответственности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Защити себя сам от субсидиарной ответственности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Защити себя сам от субсидиарной ответственности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В законе о несостоятельности (банкротстве) предусмотрена глава III.2 содержащая в себе нормы о субсидиарной ответственности и убытках, при этом в самом законе о банкротстве не содержится понятия о субсидиарной ответственности и убытках.

В чем же принципиальное отличие субсидиарной ответственности от убытков.

1) Отличие по предмету.

Субсидиарная ответственность – это дополнительная имущественная ответственность контролирующих лиц (директора, акционеров) за доведение до банкротства организации, в случае если эта организация не сможет погасить долги перед своими кредиторами.

Убытки – это расходы в виде реального ущерба (например, если затопило товар на сумму этого товара) или упущенной выгоды (в виде разницы между заниженной арендной ставкой и рыночной ставкой аренды), при этом, если эти действия контролирующих лиц (директора, акционера) не привели к банкротству организации.

2) Отличие по срокам предъявления.

Срок для заявления иска об убытках исчисляется по общему правилу исковой давности, т.е. три года с момента, когда лицо узнало о нарушении своего права, например, с момента назначения нового независимого директора или осведомленности участника, имеющего возможность принять решение о смене директора.

Срок для привлечения к субсидиарной ответственности также составляет три года, но исчисляется со дня, когда лицо, имеющее право на подачу такого заявления (арбитражный управляющий, конкурсные кредиторы), узнало или должно было узнать о наличии соответствующих оснований для привлечения к субсидиарной ответственности, но не позднее трех лет со дня признания должника банкротом.

3) Отличие по размеру требований.

Размер субсидиарной ответственности равен общей сумме задолженности перед всеми кредиторами, которые имеются у организации.

Размер убытков равен размеру ущерба в виде утраты имущества или неполученных доходов.

4) Отличие по лицу, имеющему право на подачу иска.

Правом на подачу иска об убытках обладают не только конкурсный управляющий и кредиторы, но и участники (акционеры) общества.

Правом на подачу заявления о субсидиарной ответственности обладают конкурсный управляющий, кредиторы, но не обладают участники (акционеры).

5) Отличие по субъекту, привлекаемому к ответственности.

Иск об убытках, как правило, предъявляется директору или конкурсному управляющему.

Заявление о субсидиарной ответственности может предъявляться не только директору, но и участникам (акционера), реальным бенефициарам, главному бухгалтеру, контрагенту по невыгодной сделке и другим лицам.

Таким образом, субсидиарная ответственность – это дополнительная имущественная ответственность в объеме непогашенных требований кредиторов, а убытки – это расходы в объеме реального ущерба или упущенной.

2. Статистика заявлений о привлечении к субсидиарной ответственности

В последнее время количество обращений в суд с заявлением о привлечении к субсидиарной ответственности растет в геометрической прогрессии.

Данный факт связан с внесением значимых изменений в закон о банкротстве 29.07.2017 г. и последующем разъяснений этих изменений в Постановлении Пленума Верховного суда «О некоторых вопросах, связанных с привлечением контролирующих лиц к ответственности при банкротстве» от 21.12.2017 г.

Данные изменения существенно расширили действие закона о субсидиарной ответственности и убытках.

Арбитражные управляющие и кредиторы начали активно использовать данный инструмент для перекладывания своих рисков на контролирующих должника лиц.

Так, чтобы избежать всевозможных рисков в своей деятельности, конкурсные управляющие зачастую сами ищут надуманные поводы для подачи заявлений о привлечении к субсидиарной ответственности, полагая, что, предъявив в суд заявление к контролирующим лицам, они смогут переложить все свои недоработки на бывшего директора, участника (акционера) и других лиц.

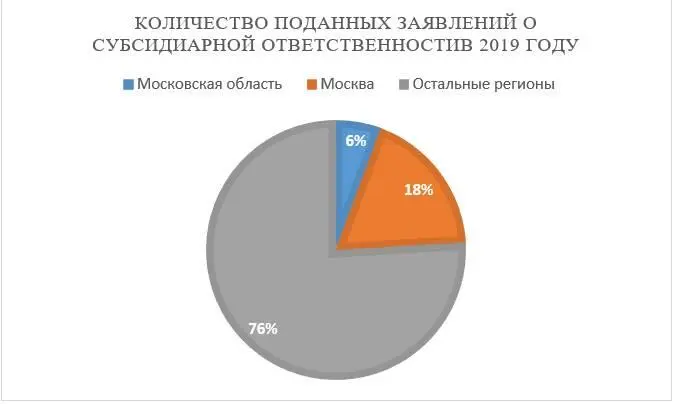

На сайте Единого федерального реестра сведений о банкротстве публикуются сведения о подаче заявлений о привлечении к субсидиарной ответственности.

Проанализировав статистические данные можно выявить следующие закономерности.

Количество поданных заявлений в г. Москве и Московской области составляет ¼ от всех поданных заявлений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Защити себя сам от субсидиарной ответственности»

Представляем Вашему вниманию похожие книги на «Защити себя сам от субсидиарной ответственности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Защити себя сам от субсидиарной ответственности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.