Лариса Климович - Научные основы современной судебной экономической экспертизы. Монография

Здесь есть возможность читать онлайн «Лариса Климович - Научные основы современной судебной экономической экспертизы. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2013, ISBN: 2013, Издательство: Литагент Проспект (без drm), Жанр: Юриспруденция, Юриспруденция, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Научные основы современной судебной экономической экспертизы. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2013

- ISBN:9785392137572

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Научные основы современной судебной экономической экспертизы. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Научные основы современной судебной экономической экспертизы. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Научные основы современной судебной экономической экспертизы. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Научные основы современной судебной экономической экспертизы. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Отметим, что в качестве специалиста, так же как и эксперта, может выступать любое лицо, обладающее специальными знаниями, как работающее, так и не работающее в судебно-экспертном учреждении. К специалистам – субъектам специальных экономических знаний могут быть отнесены лица, имеющие высшее или среднее специальное образование по специальностям экономического профиля, а также владеющие судебно-экономическими знаниями. Круг этих лиц достаточно широк: это сотрудники экспертных подразделений МЮ РФ, МВД РФ; работники бухгалтерских и экономических служб контролирующих органов Министерства финансов РФ; экономисты, инженеры-экономисты, работники бухгалтерских и финансовых служб организаций различных организационно-правовых форм; представители аудиторских фирм, а также частные аудиторы; сотрудники научно-исследовательских институтов, преподаватели высших учебных заведений; другие лица, имеющие профессиональный опыт, относящийся к отрасли экономических и судебно-экономических знаний и сфере их практического приложения.

1.3. Формы применения специальныхэкономических знаний в уголовномсудопроизводстве

Привлечение лиц, обладающих специальными знаниями, к раскрытию и расследованию преступлений определяется требованиями уголовно-процессуального закона (ст. 57, 58 УПК РФ). Отметим, что наряду с процессуальными формами участия лиц, сведущих в определенной отрасли знания, существуют и непроцессуальные формы использования специальных знаний. Их рассматривают Л.В. Виницкий [118], Е.П. Гришина и С.А. Саушкин [119], В.М. Катревич [120], А.В. Кудрявцева [121], Е.В. Селина [122], И.Н. Сорокотягин [123], В.В. Степанов [124], С.В. Тетюев [125], Л.Г. Шапиро [126], В.М. Юрин [127]и др. Понятие непроцессуальной формы специальных познаний Е.В. Селина трактует следующим образом: «Это легитимная по сути, не противоречащая закону, но по решению законодателя не столь значимая, чтобы быть закрепленной в Уголовно-процессуальном кодексе, система правил применения в предварительном расследовании и судебном разбирательстве уголовных дел специальных познаний сведущих лиц определенным образом» [128]. Так как целью исследования является раскрытие сущности наиболее значимых для расследования преступлений экономической направленности форм использования специальных экономических знаний, рассмотрим в основном только те, которые определены УПК РФ.

1. Судебная экспертиза.В соответствии со ст. 9 Федерального закона «О государственной судебно-экспертной деятельности» «судебная экспертиза – процессуальное действие, состоящее из проведения исследований и дачи заключения экспертом по вопросам, разрешение которых требует специальных знаний в области науки, техники, искусства или ремесла и которые поставлены перед экспертом судом, судьей, органом дознания, лицом, производящим дознание, следователем, в целях установления обстоятельств, подлежащих доказыванию по конкретному делу» [129].

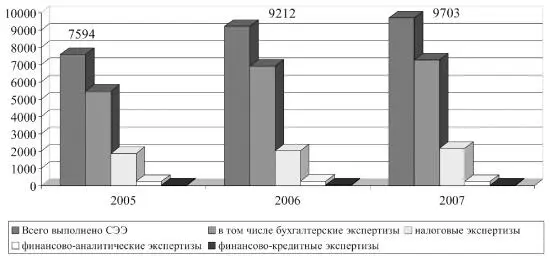

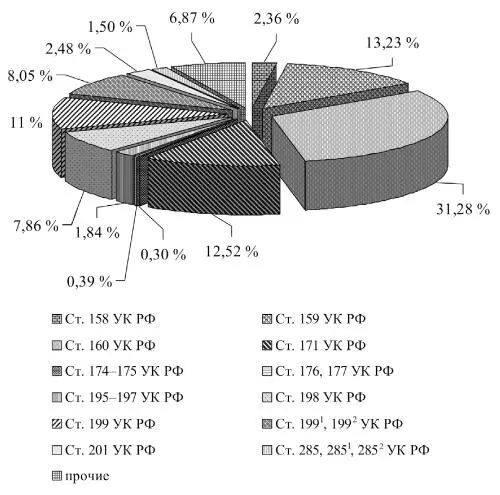

Проведение судебных экономических экспертиз в процессе расследования преступлений имеет важное значение. То, что такие экспертизы востребованы современной следственной практикой, подтвердили статистические данные о динамике производства судебных экономических экспертиз в 2005–2007 гг. (см. рис. 2), статистические данные о тех видах преступлений, при расследовании которых возникает потребность в производстве судебных экономических экспертиз, и структуре производства судебных экономических экспертиз (по родам) по отдельным видам преступлений в 2007 г. в ЭКП ОВД РФ (рис. 3, 4).

Судебные экономические экспертизы в большинстве случаев назначаются при расследовании преступлений против собственности, преступлений в сфере экономической деятельности, преступлений против государственной власти, интересов государственной службы и службы в органах местного самоуправления и др. Наиболее распространено их назначение при расследовании преступлений, предусмотренных главой 22 УК РФ «Преступления в сфере экономической деятельности».

Рис. 2. Динамика производства судебных экономических экспертиз в ЭКП ОВД РФ в 2005–2007 гг.

Рис. 3. Наиболее распространенные виды преступлений, при расследовании которых проводились СЭЭ в 2007 г. (удельный вес от общего количества проведенных СЭЭ)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Научные основы современной судебной экономической экспертизы. Монография»

Представляем Вашему вниманию похожие книги на «Научные основы современной судебной экономической экспертизы. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Научные основы современной судебной экономической экспертизы. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.