М. Саблин - Как погасить кредит? На примере ипотеки

Здесь есть возможность читать онлайн «М. Саблин - Как погасить кредит? На примере ипотеки» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Юриспруденция, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как погасить кредит? На примере ипотеки

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448354922

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как погасить кредит? На примере ипотеки: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как погасить кредит? На примере ипотеки»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как погасить кредит? На примере ипотеки — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как погасить кредит? На примере ипотеки», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

К примеру, такие услуги для заемщиков оказывает одно из крупнейших БКИ «Национальное бюро кредитных историй»: [битая ссылка] http://www.nbki.ru/serviceszaem/. Запрос можно направить по почте или телеграммой. Что касается предоставления данных из этого БКИ путем личного обращения, то необходимо обращаться к агентской сети этой компании, представленной на сайте НБКИ.

Как исправить свою кредитную историю?

Итак, заемщик получил сведения из БКИ и выяснил, что просрочка была зафиксирована. Если заемщик действительно не платил по кредиту, то прошлую историю изменить или удалить нельзя. Наверное, через несколько лет требования банков к кредитной истории заемщика смягчаться и кредит можно будет получить и при негативной кредитной истории.

Если кредитная история соответствует действительности, но заемщик полагает, что не прав банк в самом факте выдачи кредита (заемщик не давал согласия на кредит, не оформлял карту, не должен был получать кредит на оплату комиссий), то следует предъявлять претензии банку и доказывать, что кредит был выдан незаконно. Только после признания того, что кредит выдан незаконно кредитную историю можно попытаться изменить. Скорее всего, это придется делать через суд. В последнее время ряд банков в добровольном порядке возвращают незаконные комиссии по неиспользованным кредитным картам и исправляют кредитную историю после обращения к ним заемщика.

Однако бывают и технические ошибки,возникающие по вине банка. Это может быть смешение вашей истории и истории вашего полного однофамильца, неверная дата погашения задолженности, неверная сумма просрочки. Или же просрочка давно погашена, а в кредитную историю об этом не сообщено.

Кредитную историю стоит обязательно проверить на предмет таких технических ошибок. Ведь если кредит оплачен вовремя, а в кредитную историю попала просрочка, значит, банк ошибся при направлении сведений.

Если техническая ошибка выявлена, есть два пути. Первый – обратиться в банк с указанием перечня ошибок и требованием скорректировать данные в кредитной истории. Второй путь – обратиться с официальным запросом и перечнем недостоверных данных напрямую в БКИ. БКИ обратиться к банку и если тот признает ошибку, то историю скорректируют и заемщику будет выслана новая кредитная история. В противном случае придется обращаться в суд.

Если исправить кредитную историю все-таки не удалось, а причина просрочки, по мнению заемщика уважительна, то при обращении в банк за получением ипотечного кредита лучше сразу дать письменное пояснение о причинах выхода на просрочку по прежним кредитам. Возможно банк-кредитор учтет это при оценке негативной кредитной истории и посчитает ее нейтральной или даже положительной.

Чего не стоит делать заемщику и почему не стоит брать кредит для других: распространенные случаи мошенничества

Если бы змей был запретным, Адам и его бы съел.

Марк ТвенНа рынке недвижимости распространены различные аферы: сделки по поддельной доверенности, продажа квартиры, не принадлежащей лицу, выдающего себя за собственника, сделки с пороком воли продавца, впоследствии оспариваемые, поддельные документы о собственности, фальшивые договоры купли-продажи, угрозы и многое другое.

В данной главе речь пойдет исключительно о мошенничествах и «как бы» мошенничествах, не являющихся преступлением, связанных с получением ипотечного кредита, в которых сам заемщик и оказывается потерпевшим. Заемщику необходимо знать, что он делать не должен.

В американской практике мошенничества в сфере ипотеки разделяются на два вида:

мошенничество с целью проживания, при котором заемщик или иное лицо совершает различные противоправные действия, чтобы купить квартиру и жить в ней, при этом предполагает оплачивать кредит.

мошенничество с целью получения прибыли, при котором цель преступников тем или иным противоправным способом присвоить кредитные средства банков без намерения их вернуть.

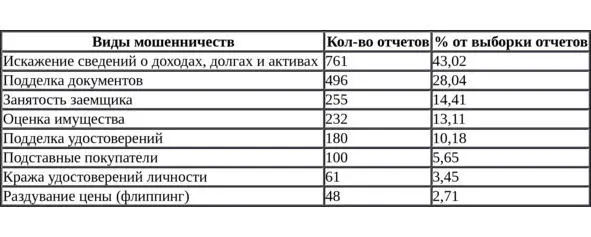

Приведем таблицу основных мошенничеств на рынке США в 2008 году 6 6 По данным [битая ссылка] http://www.reglament.net/bank/mng/2008_6/get_article.htm?id=526

:

Как известно, мировой финансовый кризис в 2008—2009 году отчасти повлекла именно высокорискованная ипотека в США. Мошенники пользовались недостаточно жесткими требованиями банков и получали кредиты, не прилагая подтверждающих документов об источниках дохода. После ипотечного кризиса банки и государственные организации США ужесточили стандарты кредитования и начали тщательно проверять заемщиков. Примерно такова ситуация и на российском ипотечном рынке: требования к заемщикам и профилактика мошенничеств не стоят на месте. Перечислим чего заемщику делать не следует:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как погасить кредит? На примере ипотеки»

Представляем Вашему вниманию похожие книги на «Как погасить кредит? На примере ипотеки» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как погасить кредит? На примере ипотеки» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.