Наталия Морозова - О финансах легко и непринужденно

Здесь есть возможность читать онлайн «Наталия Морозова - О финансах легко и непринужденно» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Жанр: Юриспруденция, stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:О финансах легко и непринужденно

- Автор:

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9902413-3-6

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

О финансах легко и непринужденно: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «О финансах легко и непринужденно»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Почти половина текста – истории из практики автора. Среди них есть и грустные: о том, как бизнесмены теряли деньги, порой немалые. Но все эти истории идут в контексте того, почему это произошло и как не попасть в подобную ситуацию в вашем бизнесе.

Знания, полученные из этой книги, сделают вас сильнее.

О финансах легко и непринужденно — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «О финансах легко и непринужденно», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Однажды ехали с мужем на поезде из Москвы в Санкт-Петербург. На вопрос, что за остановка, услышали: «Бологое. Это то место, где бордюр становится поребриком».

Так и у нас:

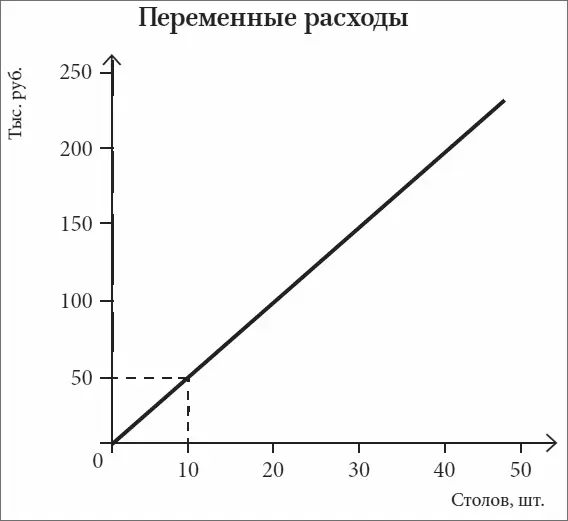

Отгрузка – это тот момент времени, когда переменные затраты превращаются в переменные расходы.

Итак, если в рассматриваемый месяц не реализовано ни одного стола, то переменные расходы равны нулю.

Если продано 10 столов, то их себестоимость составит 50 000 рублей. Вторая точка найдена, можно чертить прямую переменных расходов.

Рис. 1

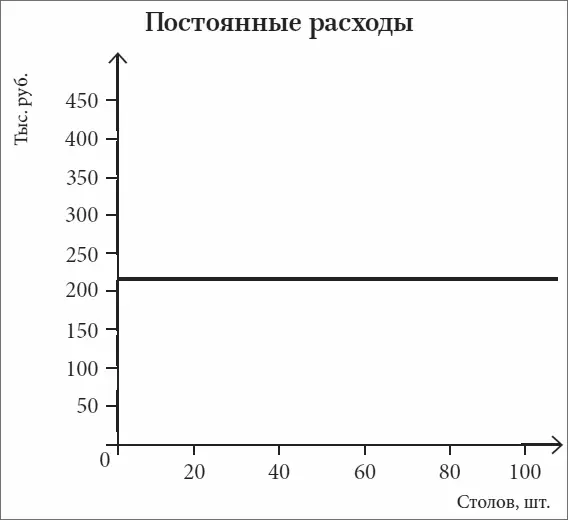

Постоянные расходыотличаются тем, что остаются неизменными на достаточно большом промежутке времени и не зависят напрямую от количества реализуемой продукции.

В каждый период времени (в этом случае – месяц) будут иметь место постоянные затраты, которые не зависят от того, сколько столов произведено: один или сто. Так, к постоянным затратам будут относиться затраты на аренду помещения, амортизацию оборудования, зарплату непроизводственного персонала и другие.

И сразу же возникает вопрос: «А в какой же момент времени постоянные затраты превратятся в постоянные расходы?» В тот момент, когда мы их спишем, то есть отнесем на финансовый результат. Как правило, постоянные расходы (большинство которых являются косвенными [8] Определение косвенных расходов см. в главе VII.

) списываются в последний день месяца. И это логично, так как в последний день месяца начисляются зарплаты (кроме сдельной), взносы, налоги, амортизация имущества. Последним днем месяца датируются акты по аренде помещений, коммунальным платежам, услугам связи и т. д.

То есть в отличие от переменных расходов постоянные расходы возникают даже в том месяце, когда не реализовано ни одной единицы продукции.

В нашем примере постоянные расходы за месяц следующие (в рублях):

• Амортизация оборудования: 39 000

• Инструменты (малоценка): 3000

Заработная плата (вместе с налогами с нее):

• Директор (который и бухгалтерию ведет☺): 52 000

• Мастер: 25 000

• Постоянная часть зарплаты рабочего: 10 000

• Аренда: 30 000

• Расходы на продвижение: 50 000

• Содержание офиса: 2 000

Итого: 211 000 руб. в месяц.

То есть если в течение месяца не будет продано (отгружено) ни одного стола, то расходы все равно будут составлять 211 000 рублей.

График постоянных расходов следующий:

Рис. 2

Постоянные расходы не останутся на уровне 211 000 рублей навсегда. Если количество выпускаемых столов будет расти, то в какой-то момент придется взять человека, занимающегося продажами, арендовать помещение побольше и т. д.

То есть в какой-то момент времени постоянные расходы перейдут на новый уровень (вырастут скачкообразно).

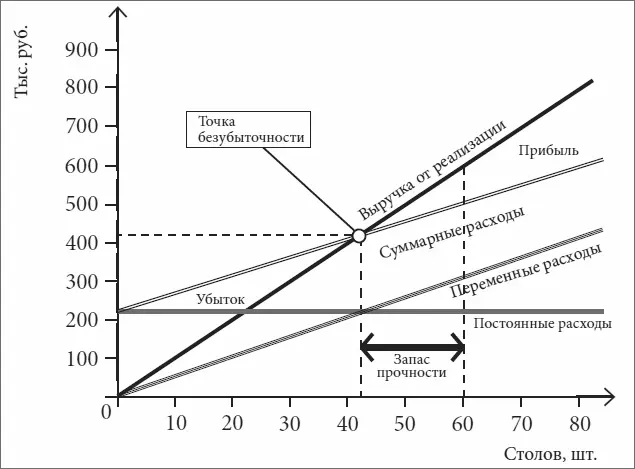

Итак, строим наконец-то график безубыточности, он же график «затраты – объем – прибыль», он же CVP-график (Cost-Volume-Profit).

По оси абсцисс (по горизонтали) откладываем количество реализованных столов в штуках, а по оси ординат (по вертикали) – расходы и выручку в тысячах рублей.

Переносим графики переменных и постоянных расходов из рис. 1 и 2.

Вспоминая школьную математику, строим прямую суммарных расходов.

После чего строим прямую выручки. Понятно, что снова нужны две точки. Первая, естественно, ноль (нет отгрузки – нет выручки). Вторая пусть будет 10 000. То есть при реализации 10 столов выручка составит 100 000 рублей.

И вот в том месте, где суммарные расходы будут равны выручке (то есть пересекутся прямые суммарных расходов и выручки), и будет находиться искомая точка безубыточности (ТБУ).

Из графика видно, что ТБУ находится примерно на уровне 42,2 штуки. Если компания реализует менее 43 столов, она окажется в убытке, если больше – получит прибыль.

То есть точка безубыточности показывает то минимальное количество продукции в натуральном выражении, которое надо реализовать, чтобы не оказаться в убытке.

Разница между тем количеством продукции, которое, вы уверены, будет ежемесячно реализовываться, и количеством в ТБУ будет являться запасом прочности. Чем выше этот запас, тем лучше.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «О финансах легко и непринужденно»

Представляем Вашему вниманию похожие книги на «О финансах легко и непринужденно» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «О финансах легко и непринужденно» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.