Денис Шевчук - Предпринимательское право

Здесь есть возможность читать онлайн «Денис Шевчук - Предпринимательское право» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Денис Александрович Шевчук, Жанр: Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Предпринимательское право

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Предпринимательское право: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Предпринимательское право»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

». Книга позволит быстро получить основные знания по предмету, а также качественно подготовиться к зачету и экзамену. Для студентов, аспирантов и преподавателей экономических специальностей, банкиров, финансовых менеджеров, бухгалтеров, практических работников, учащихся бизнес-школ, абитуриентов экономических учебных заведений и всех, интересующихся данной тематикой. Пособие представляет собой своеобразный краткий конспект курса. Его цель – помочь студентам систематизировать учебный материал, лучше подготовиться к семинарским занятиям и экзаменам. Благодаря форме построения он дает общую канву изучаемого курса, помогает вычленить узловые положения и проблемы, проследить их внутреннюю связь, уяснить логическую последовательность.

Предпринимательское право — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Предпринимательское право», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ОТКРЫТИЕ СЧЕТОВ В БАНКЕ

Расчетный текущий счет:

♦ разрешается наличие только одного счета по основной деятельности;

♦ открывается только по представлении подлинника справки налогового органа о поставке на учет.

Валютные счета:

♦ счета по каждой валюте могут быть открыты в одном или нескольких банках;

♦ открываются только по представлении подлинника справки налогового органа, удостоверяющей факт уведомления налогового органа о намерении открыть в банке соответствующий счет.

Ссудные депозитные счета:

♦ открываются только по представлении подлинника справки налогового органа, удостоверяющей факт уведомления налогового органа о намерении открыть в банке соответствующий счет.

Бюджетные счета:

♦ открываются в соответствии с действующим законодательством и нормативными актами РФ;

Корреспондентские счета в РКЦ ЦБ РФ и дополнительные корреспондентские счета для банков и иных кредитных учреждений:

♦ открываются только по представлению подлинника справки налогового органа о постановке на учет.

Оплата части уставного капитала (фонда), указанной в решении о создании предприятия или договоре учредителей, но не менее 50 % от уставного капитала.

Факт оплаты подтверждается банком путем выдачи соответствующей справки. Предоставление в регистрирующий орган этой справки производится не позднее 30 дней после получения временного свидетельства о регистрации. В случае непредоставления справки регистрация считается недействительной.

Оставшаяся часть уставного капитала (фонда) вносится в течение первого года деятельности юридического лица. Контроль за внесением оставшейся доли уставного капитала осуществляется налоговыми органами.

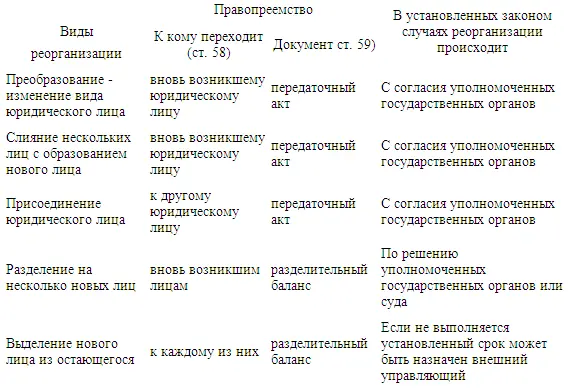

РЕОРГАНИЗАЦИЯ ЮРИДИЧЕСКОГО ЛИЦА

(предусмотрена ст. 57–60 ГК РФ)

Реорганизация может осуществляться лишь по решению:

♦ учредителей (участников) юридического лица;

♦ органа юридического лица, уполномоченного на то учредительным документом.

Юридическое лицо считается реорганизованным с момента госрегистрации вновь возникших юридических лиц (кроме присоединения, в этом случае – с момента внесения в государственный реестр записи о прекращении деятельности присоединенного).

В статье 59 ГК мы можем увидеть следующие виды реорганизаций юридических лиц:

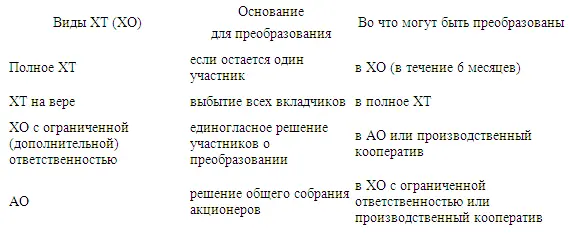

ПРЕОБРАЗОВАНИЕ ХОЗЯЙСТВЕННЫХ ТОВАРИЩЕСТВ (ХОЗЯЙСТВЕННЫХ ОБЩЕСТВ)

ЛИКВИДАЦИЯ ЮРИДИЧЕСКОГО ЛИЦА

(предусмотрено ст. 61 ГК РФ)

Ликвидация юридического лица влечет его прекращение прав и обязанностей без перехода их к другим лицам в порядке правопреемств к другим лицам.

Юридическое лицо может быть ликвидировано:

По решению его учредителей (уполномоченного органа юридического лица) в связи:

♦ с истечением срока, на который оно создано;

♦ с достижением цели его создания;

♦ с признанием судом недействительной его регистрации в связи с допущенным при его создании нарушением закона или иных правовых актов, если эти нарушения носят неустранимый характер.

По решению суда в случаях осуществления деятельности:

♦ без лицензии;

♦ запрещенной законом с неоднократными или грубыми нарушениями закона;

♦ противоречащий уставным целям общественной или религиозной организации или фонда.

Юридическое лицо – коммерческая организация (кроме казенных предприятий), потребительский кооператив или фонд может быть ликвидирован вследствие признания его банкротом по решению суда либо добровольно по собственному с кредиторами решению (ст. 65 ГК РФ).

Хозяйственное товарищество ликвидируется в случаях (ст. 76 ГК РФ):

♦ выхода или смерти участника, ликвидации участника – юридического лица;

♦ признания одного из участников безвестно отсутствующим, ограничено дееспособным, либо банкротом;

♦ открытия по решению суда реорганизационных процедур в отношении одного из участников;

♦ обращения кредитором одного из участников взыскания на часть имущества, соответствующего его доле в складочном капитале;

♦ если в учредительном договоре (в соглашении участников) не предусмотрено продолжение деятельности по этим основаниям.

ЛИКВИДАЦИОННАЯ КОМИССИЯ ( ликвидатор )

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Предпринимательское право»

Представляем Вашему вниманию похожие книги на «Предпринимательское право» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Предпринимательское право» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.