Ольга Скачкова - Страхование - конспект лекций

Здесь есть возможность читать онлайн «Ольга Скачкова - Страхование - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Страхование: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-699-22397-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Страхование: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Страхование: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

В книге рассмотрены основные понятия, принципы и виды страхования, положения договора страхования, порядок осуществления страховых выплат, а также другие вопросы страховой деятельности.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Страхование: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Страхование: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

К д– количество заключенных договоров в данном году;

С в– средняя выплата на один договор;

С с– средняя страховая сумма на один договор.

В результате формула (2) принимает вид: (3)

где В – общая сумма выплат страхового возмещения;

С – общая страховая сумма застрахованных объектов.

Формула (3) определяет показатель убыточности со 100 руб страховой суммы, что является основой уточнения нетто-ставок.

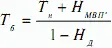

После расчета нетто-ставки определяют размер брутто-ставки. Для этого к нетто-ставке прибавляют нагрузку. Нагрузка– это часть страхового тарифа, не связанная с формированием фонда выплат страхового возмещения. Нагрузка прибавляется к нетто-ставке для того, чтобы покрыть возможные непредвиденные расходы страховщика и такие расходы, как оплата труда работников страховых компаний, содержание зданий, приобретение офисного оборудования, расходы на рекламу и т. п. Расходы, как правило, устанавливаются в процентах к брутто-ставке. Величину нагрузки каждая страховая организация определяет индивидуально в соответствии с её объективными потребностями, тарифной политикой, задачами, решаемыми при тех или иных видах страхования, а также конкуренцией между страховыми компаниями. Размер брутто-ставки рассчитывают по формуле:

Т б= Т н+ Н МВП(4)

Где Т б– брутто-ставка; Т н– нетто-ставка;

Н МВП– нагрузка, руб.

В данной формуле величины Т б, Т н, Н МВПуказаны в абсолютных величинах. Но так как многие расходы устанавливаются в процентах к брутто-ставке, то брутто-ставку определяют по формуле:

Т б= Т н+ Н мвп= Т н+ Н мвп́+ Н дхТ в

где Н МВП– статьи нагрузки, предусматриваемые в тарифе;

Н д– доля статей нагрузки, закладываемых в тариф в процентах к брутто-ставке.

Преобразуем формулу, тогда:

Если же все элементы нагрузки определяют в процентах к брутто-ставке, то величина Н МВП'= 0. В этом случае формула (5) упрощается и принимает вид:

Расчет Т бпо формуле (5) проводится без учета рисковой надбавки, которую при необходимости включают к нетто-ставке в рисковых видах страхования. Рисковая надбавка Т рпредназначена для создания ежегодного фонда страхования в размерах, обеспечивающих выплату страхового возмещения при повышенных убытках при стихийных бедствиях. Употребляют также термины «процентная ставка» и «норма доходности». Например, выражение «норма доходности 30 %» означает, что при внесении по данному договору страхования 10 тыс. рублей страхователь (выгодоприобретатель) может получить 13 тыс. рублей.

Процентные ставки подразделяются на эффективные и номинальные. Эффективная процентная ставка определяет размер дохода, получаемого в конце года при инвестировании единичной денежной суммы на 1 год. Номинальная годовая процентная ставка – совокупный размер дохода, получаемого за год при инвестировании единичной денежной суммы с начислением процентов через равные промежутки времени определенное количество раз в течение года по формуле сложных процентов с годовой процентной ставкой.

Страховые тарифы по видам обязательного страхования устанавливаются в соответствии с федеральными законами о конкретных видах обязательного страхования.

Страховой взнос– это страховая премия, внесенная в рассрочку, т. е. частями, причем сроки должны быть установлены договором страхования (ГК РФ 954). Договором страхования могут быть определены последствия неуплаты в установленные сроки очередных страховых взносов. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, страховщик вправе при определении размера подлежащего выплате страхового возмещения по договору имущественного страхования или страховой суммы по договору личного страхования зачесть сумму просроченного страхового взноса.

При оформлении договора страхования страховщик не всегда берет на себя риски страхователя в полном объеме. Часть риска страховщик может оставить на ответственности страхователя, предварительно согласовав с ним этот вопрос. Такой прием возможен за счет установления страховщиком франшизы.

Франшиза– это предусмотренное условиями договора страхования освобождение страховщика от возмещения убытков, не превышающих определенный размер.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Страхование: конспект лекций»

Представляем Вашему вниманию похожие книги на «Страхование: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Страхование: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.