Татьяна Мазанкова - Методы и инструменты государственного регулирования рынка услуг общественного питания

Здесь есть возможность читать онлайн «Татьяна Мазанкова - Методы и инструменты государственного регулирования рынка услуг общественного питания» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Казань, Год выпуска: 2017, ISBN: 2017, Жанр: Технические науки, economics, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Методы и инструменты государственного регулирования рынка услуг общественного питания

- Автор:

- Жанр:

- Год:2017

- Город:Казань

- ISBN:978-5-00118-002-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Методы и инструменты государственного регулирования рынка услуг общественного питания: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Методы и инструменты государственного регулирования рынка услуг общественного питания»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография отличается конструктивностью и практической направленностью, может быть использована в учебной и научной деятельности при самостоятельной подготовке к занятиям студентами направлений «Торговое дело», «Технология продукции общественного питания», может быть полезна экономистам, руководителям предприятий общественного питания, специалистам органов управления.

Методы и инструменты государственного регулирования рынка услуг общественного питания — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Методы и инструменты государственного регулирования рынка услуг общественного питания», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Также режим ЕНВД не может быть применен для вагонов-ресторанов, ресторанов теплоходов и других транспортных средств. По разъяснениям Минфина транспортные средства не относятся к местам ОП, указанным в ст. 346.27 НК РФ, поэтому должен использоваться общий порядок налогообложения.

В качестве объекта налогообложения в системе ЕНВД является вменённый доход налогоплательщика, ежемесячная сумма которого рассчитывается по формуле:

∑=[ЕНВД=Бдох*Фпок*К1*К2*0,15%] (1)

где, Бдох – базовая доходность (рублей в месяц), установленная в НК РФ;

Фпок – физический показатель, характеризующий данный вид деятельности (для ОП это площадь торгового зала или количество работников;

К1 – коэффициент-дефлятор;

К2 – корректирующий коэффициент, устанавливаемый органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти, который находится в пределах от 0,005 до 1 включительно.

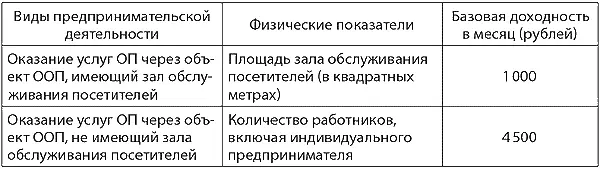

В качестве физических показателей, установленных для ЕНВД, выбраны: площадь зала или количество работников.

Таблица 1

Значения физических показателей установленных в целях определения ЕНВД для ОП

Коэффициент-дефлятор К1, устанавливается ежегодно приказами Минэкономразвития России, для 2016 года значение показателя равно – 1,798 (ФЗ от 29.12.2015 № 386-ФЗ «Об установлении коэффициента-дефлятора на 2016 год и о внесении изменений в отдельные законодательные акты РФ», приказ Минэкономразвития России от 20.10.2015 № 772 «Об установлении коэффициентов-дефляторов на 2016 год»).

3. Упрощенная система налогообложения (далее УСН).

Ст. 11.1 закона ХК от 10.11.2005 № 308 «О региональных налогах и налоговых льготах в ХК» установлена ставка налога, взимаемого в связи с применением УСН, для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов в размере 8 %.

Ее вправе выбрать и установить субъекты малого предпринимательства, если:

– по итогам 9 месяцев их доходы (определяемые по статье 248 НК РФ) не превысили 112,5 млн рублей, за год не более 150 млн руб.;

– средняя численность работников не превышает 100 человек;

– остаточная стоимость основных средств и нематериальных активов не превышает 150 млн рублей.

Если организация или ИП с момента начала своей деятельности планирует использование УСН, в этом случае ей следует уведомить налоговые органы о переходе на УСН не позднее 30 календарных дней с даты постановки на учет (ст. 346.13 НК РФ). Субъекты, применяющие УСН, обязаны соблюдать действующий порядок ведения кассовых операций и порядок представления статистической отчетности.

Для применения УСН также используется коэффициент-дефлятор, размер его на 2016 год составляет 1,329, установлен приказом Минэкономразвития России от 20.10.2015 № 772 «Об установлении коэффициентов-дефляторов на 2016 год».

4. С 1 января 2013 года законом ХК от 10.11.2005 № 308 «О региональных налогах и налоговых льготах в ХК» введена патентная система налогообложения на территории ХК. Эту систему могут использовать предприниматели, занимающиеся отдельными видами деятельности при условии, что средняя численность наемных работников не превысит 15 человек, а выручка не превысит 60 млн рублей. Ставка налога – 6 % от величины потенциального годового дохода.

Система может быть использована для следующих видов предпринимательской деятельности:

1) услуги поваров по изготовлению блюд на дому;

2) услуги ОП, оказываемые через объекты ООП с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту ООП.

При этом предприниматели, перешедшие на патентную систему освобождаются от:

– НДФЛ (в отношении доходов, полученных по патентной системе налогообложения);

– налога на имущество (в отношении имущества, которое используется в деятельности, на которую получен патент), однако ИП ХК, применяющие патентную систему с 2016 года будут являться плательщиками налога на имущество при наличии в собственности недвижимого имущества (торговые центры (комплексы) общей площадью свыше 2 000 кв. м и помещения в них, включенные в соответствие со ст. 378.2 части II НК РФ в перечень объектов недвижимого имущества). По данному виду имущества налоговая база определяется исходя из кадастровой стоимости, ставка налога установлена на 2016 г. в размере 1 %;

– НДС (в отношении деятельности, на которую получен патент).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Методы и инструменты государственного регулирования рынка услуг общественного питания»

Представляем Вашему вниманию похожие книги на «Методы и инструменты государственного регулирования рынка услуг общественного питания» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Методы и инструменты государственного регулирования рынка услуг общественного питания» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.