Кирилл Зайцев - Уроки кризиса. Как российский авторынок пережил два обвала подряд

Здесь есть возможность читать онлайн «Кирилл Зайцев - Уроки кризиса. Как российский авторынок пережил два обвала подряд» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Технические науки, Публицистика, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Уроки кризиса. Как российский авторынок пережил два обвала подряд

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448516238

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Уроки кризиса. Как российский авторынок пережил два обвала подряд: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Уроки кризиса. Как российский авторынок пережил два обвала подряд»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Уроки кризиса. Как российский авторынок пережил два обвала подряд — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Уроки кризиса. Как российский авторынок пережил два обвала подряд», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– Он работает на максимальной мощности и уже справляется с трудом. Потому нет смысла внедрять туда что-то еще.

– Тогда как сокращать очереди на ваши автомобили, пресловутый дефицит «Рио»?

– Очереди можно сокращать двумя способами: либо поднимать цену, либо, по возможности, увеличивать производство. Цену мы определяем, исходя из спроса на автомобиль. На данный момент она оптимальна, потому повышать мы ее не будем. Единственный способ – как-то наращивать производство. По «Рио» мы действительно работаем на максимуме. По другим моделям пытаемся получать максимум с других заводов.

– А как на питерском заводе делятся производственные мощности с партнером – Hyundai? 50:50?

– Договариваемся на паритетных началах.

– Как вы разводите свои машины с автомобилями братьев по концерну?

– Мы их не разводим. Ну да: KIA где-то далеко наверху – часть Hyundai Group. Но на российском рынке мы существуем как разные компании, которые совершенно не пересекаются.

Rio и Solaris образца 2011

– Еще вопрос по поводу ваших моделей. Бытует мнение, будто автомобили KIA в схожих комплектациях стоят дешевле, чем аналоги от Hyundai. Но Rio ощутимо дороже собрата по концерну. Почему?

– Еще раз повторю, что мы совершенно не ориентируемся на «Хёндэ» как на основного конкурента, как на бенчмарк – то есть на тех, с кем постоянно сравнивают свою позицию. Мы выстраиваем ценовую стратегию в зависимости от того, сколько мы хотим продать автомобилей; от того, кто наш клиент и сколько он готов заплатить. Если его желания совпадают с нашими возможностями, мы это делаем. Если при этом какая-то модель получается дешевле или дороже «Хёндэ», то это точно не потому, что мы ставили целью сделать цену выше или ниже, чем у них.

– Оправдала ли ожидания Optima? Дилеры жаловались, что план большой, а продать не удаётся ни одной машины.

– План продаж всегда должен быть большим. Иначе теряется смысл. Он должен быть обоснован, но амбициозен. Мы очень много лет не присутствовали в этом сегменте рынка. Последняя машина, которую в нем продавали, – Magentis, но это было довольно давно. Имя «Оптима» покупателю неизвестно.

Когда ты выходишь в этот сегмент с таким автомобилем, то не знаешь наверняка, что получишь. Но за 6 месяцев мы вышли с нулевой отметки на уровень 500—600 автомобилей в месяц, мы попали в пятерку лидеров в этом сегменте…

– …А их там всего шесть: Passat, Mondeo, Superb, Sonata, еще пара.

– Ну, нет. Побольше. Есть «Рено», все «японцы», вышла новая модель у «Пежо». Так что конкурентов больше. И мы неплохо продаем в этом сегменте. Для начала продаж очень и очень неплохо.

– Экспансия в регионы исходит от вас или от региональных партнеров?

– Нам лучше чем в любой другой стране мира удается убедить дилеров вкладываться в KIA. Мы задаем планку, уже дело дилеров – следовать им или нет. Пока мы видим, что всё удается.

– Если не Hyundai, то кто главный конкурент KIA? Renault, Chevrolet, Volkswagen…

– На самом деле все зависит от сегмента. Потому что KIA предлагает автомобили в широком ценовом диапазоне.

– Конкретно – бюджетный сегмент.

– Ответ «да».

– Что «да»?

– Ну, вы правильно их перечислили. Мы не ориентируемся на кого-то одного, всегда на «корзину» конкурентов. Подумайте: если кто-то один вдруг решает по своим внутренним причинам менять ценовую политику, то, если мы ориентируемся только на него одного, вслед за ним должны срочно что-то менять – куда-то падать или, наоборот, подниматься. Так обычно не делается, потому выделяется 3—4 ключевых конкурента в этом сегменте, на которых и ориентируется цена.

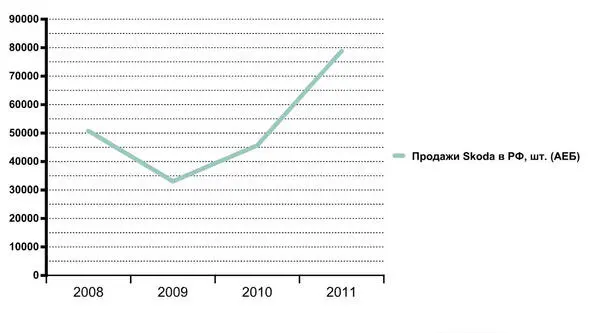

Динамика Skoda на российском рынке, 2008—11 гг.

У другого игрока масс-маркета – Skoda – не было объёмов KIA и Hyundai. Но был не менее впечатляющий прорыв: с 18-й строчки по итогам 2007 на 13-ю в 2010-м и 8-ю по итогам 2015-го.

Чехи, вопреки всем потрясениям, упорно подрастали, а главное, за какую-то пятилетку смогли избавиться от репутации « Шкода – тачка для пенсионеров » и, в целом, предубеждения перед пост-социалистической Восточной Европой.

Наверное, тиражи могли быть выше, но сказалось и нежелание демпинговать в ущерб прибыльности, и весьма скромный на фоне конкурентов модельный ряд, и такая же консервативная политика продвижения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Уроки кризиса. Как российский авторынок пережил два обвала подряд»

Представляем Вашему вниманию похожие книги на «Уроки кризиса. Как российский авторынок пережил два обвала подряд» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Уроки кризиса. Как российский авторынок пережил два обвала подряд» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.