Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как мы можем видеть, случилось то, что предсказывалось. Мы смогли разработать прибыльную, но неприемлемую торговую систему. Это упражнение служит хорошим примером того, почему нам никогда не следует использовать совокупный доход в качестве единственного критерия для суждений об эффективности торговой системы. Как мы утверждали ранее, тестируйте особый набор критериев, который позволит добиться лучшего решения.

Следующий шаг

Следующий шаг, признаться, субъективный и проводится с позиций здравого смысла. Мы собираемся взглянуть на индивидуальный перечень торгов для каждого рынка для того, чтобы увидеть, были ли вхождения успешными или нет. Это субъективно по двум причинам. Во-первых, если вы анализируете отдельный элемент в группе взаимозависимых частей торговой системы, вы никогда не узнаете, насколько на самом деле важен каждый элемент для отдельной торговли. Частое проведение небольших изменений, которые по вашему мнению вполне невинны, может разорвать цепь событий, и изменения прокатятся волной по всей системе. Во-вторых, реально не существует и, вероятно, не должно существовать объективных критериев в поддержку вашего решения. Наверное, здесь больше поможет опыт.

Мы рассматриваем перечень торгов, чтобы увидеть, как быстро торги становились прибыльными и насколько велика была эта прибыльность. Очевидно, распечатка результатов 36J торгов является пустой тратой места, но, когда мы рассматриваем все пять рынков, выявляются два общих феномена. Во-первых, как вы могли ожидать, хорошие торги быстро оказывались доходными. Во-вторых, плохие торги быстро начинали проигрывать и располагались группами. При рассмотрении торгов на графике по одному, картина проясняется. Наше вхождение по скользящим средним работает хорошо, когда рынки совершают широкие колебания, а большие последовательные убытки возникают, когда рынки часто меняют направление.

ADX в качестве фильтра

Мы часто используем DMI Уайлдера и его производную ADX. На большинстве тестов, где мы использовали его в качестве фильтра для принятия объективного решения о том, находится ли рынок в состоянии тренда, ADX показал себя эффективным. Мы обнаружили, что хорошие результаты обычно группируются в диапазоне от 10 до 25 дней в зависимости от применения. Мы будем использовать 18-дневный ADX, поскольку 18 находится в середине диапазона.

Мы должны быть осторожны в выборе способа, которым тестируем ADX, иначе он будет действовать не как фильтр, а как самостоятельный метод вхождения. Мы запрограммируем вхождения таким образом, что будем покупать или продавать только на подъеме ADX и пересечении скользящих средних, возникающих в один день. Если ADX стремится вниз, то рынок является ненаправленным, а наше наблюдение за торгами показало, что такая ситуация приносит большие проигрышные периоды.

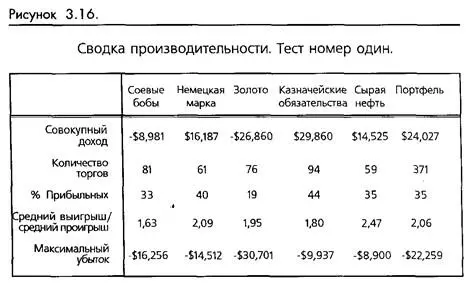

Как вы можете видеть на рисунке ниже, произошли коренные изменения. Все рынки теперь прибыльны, правда, нам, возможно, хотелось бы сделать больше денег на золоте за шесть с половиной лет торговли. Удивительно, но казначейские обязательства и сырая нефть не так прибыльны, как раньше. Процент выигрышей выше, а количество торгов существенно меньше. Здесь сказывается то, что наш фильтр принялся за работу. Давайте запустим Portfolio Analyzer. (Смотрите рисунок 3-17-)

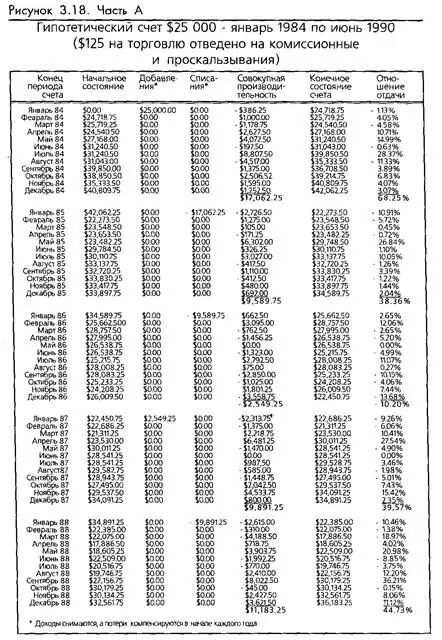

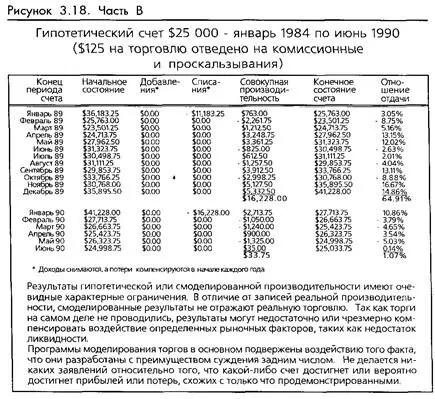

Общий совокупный доход при использовании АДХ составил $61333, что более чем вдвое превышает результат предыдущего теста. Годовая отдача теперь дошла до 37.7 процентов. Количество торгов понизилось до 151. Что еще лучше, наш процент выигрышей поднялся до 44 процентов, а отношение среднего выигрыша к средним потерям дошло до оптимистичной величины 2.32. Наша вероятность провала сейчас составляет только 2.9 процента. Максимальный убыток от пика к впадине $9414 вполне укладывается в наши изначальные нормы. Месячные значения баланса представлены на следующих страницах. Отметьте, что мы снимали доходы и возмещали убытки каждый год, начиная, таким образом, каждый год с $25000. (Смотрите рисунки 3-18 и 3-19.)

Интервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.