Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

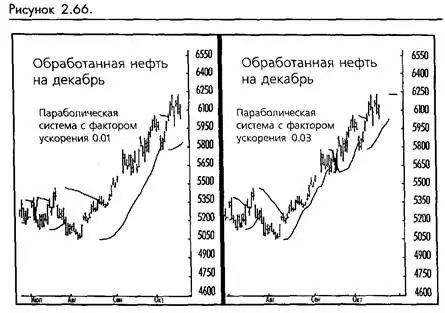

Практически всегда можно найти набор начальных значений и значений шага для Параболической системы (и любого исследования), который будет демонстрировать доход при тестировании на исторических данных. Мы рекомендуем использовать стандартные значения, используемые по умолчанию. Старайтесь избегать подгонки индикатора под кривую данных.

Для тех, кто заинтересовался, Колби и Мейерс в "The Encyclopedia of Technical Market Indicators" тестировали Параболическую систему на 18 годах недельных данных New York Composite, используя ее исключительно как оборотную систему. Она показала среднюю прибыльность со стандартными значениями AF и, естественно, очень высокую прибыль после оптимизации. Они получали результаты тестирования, поднимая AF с 0.02 до 0.20. Мы скорее поверим результатам тестирования, использовавшим стандартные значения, и скептически отнесемся к такого рода оптимизации. Например, если бы Колби и Мейерс использовали 15 лет данных вместо 18, практически несомненно, что их оптимальный AF был бы другим. Если бы они тестировали каждый год своих данных последовательно по отдельности, AF для каждого успешного года отличался бы от предыдущего. Вы меняете значения каждый год? Каждый месяц? Нам кажется, что значительно лучше найти значения с разумной, неизменной по времени производительностью, вместо погони за воплощением невероятной идеи идеального значения на завтра.

Уайлдер о значениях AF

Уайлдер в своей книге (смотрите рекомендуемую литературу) сделал следующее важное наблюдение:

« Я пробовал множество различных факторов ускорения и обнаружил, что последовательное увеличение на 0.02 работает лучше всего, однако, если вы желаете придать системе индивидуальный характер для изменения точек остановок, возможно используемых остальными трейдерами, используйте диапазон пошагового увеличения между 0.018 и 0.021. Любое пошаговое увеличение в этом диапазоне будет работать хорошо ».

Кажется, что Уайлдер беспокоился о слишком большом количестве остановок на одной точке рынка, и мы разделяем это беспокойство. Некоторые модификации ускорения могут служить не для целей оптимизации, а для придания вашим остановкам отличия от тех, что использует толпа. Помните, Параболическая система - широко известное и популярное исследование, возможно, значительно более популярное, чем предполагал Уайлдер, когда предлагал индивидуализировать формулу.

Торговля по параболической системе

Несмотря на то, что Параболическая система разрешает одну из основных проблем большинства следующих за трендом индикаторов путем расположения установок ближе к рынку, она все же дает сбой, когда рынок становится неустойчивым. Так как нетрендовые рынки распространены больше, чем трендовые. Параболическая система становится убыточной при большинстве рыночных условий. Необходим фильтр, который уменьшит вхождения на неустойчивые рынки и таймер вхождений, который позволит параболической системе делать то, что у нее лучше всего получается - задавать остановки на трендовых рынках.

Уайлдер понимал ограничения Параболической системы и предложил использовать ее совместно с индексом направленного движения (DMI) или индексом выбора товара (CSI - commodity selection index), тем не менее он не дал конкретных рецептов или правил.

Направленная параболическая система Кауфмана

Хороший пример того, как комбинировать Параболическую систему и индекс направленного движения, был приведен Перри Кауфманом в его книге "The New Commodity Trading Systems and Methods". Он соединил два метода в системе, которую назвал "Направленной Параболической". Здесь кратко приведены его правила:

1. Используйте 14-дневный DMI.

2. Если DMI сигнализирует восходящее движение, принимайте только длинные Параболические торги. Если DMI падает, принимайте только короткие торги.

3. Входите в торги только в том случае, если системы согласуются. Если они конфликтуют, торговлю не производите.

4. Используйте Параболическую остановку только для выхода, а не как оборотную.

Выходите из торговли, если ADX поднялся выше +DI или -DI и затем разворачивается. Это говорит об ослаблении тренда. (Смотрите рисунок 2-67.)

Другая параболическая торговая система

Здесь приведен пример простого метода торговли по Параболической системе, который включает ADX и помогает избежать многих дерганий. Метод по большей части такой же, как у Кауфмана, но он проще и опирается на Параболические близкие остановки для выходов. Он отражает три наиболее важных принципа, которым нужно следовать .при торговле: торгуйте в направлении тренда, контролируйте свой риск, позволяйте доходам течь.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.