Ренат Беккин - Исламское страхование (такафул) - особенности правового регулирования

Здесь есть возможность читать онлайн «Ренат Беккин - Исламское страхование (такафул) - особенности правового регулирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: Религиоведение, economics, Юриспруденция, Культурология, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Исламское страхование (такафул): особенности правового регулирования

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-906016-39-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Исламское страхование (такафул): особенности правового регулирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Исламское страхование (такафул): особенности правового регулирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Исламское страхование (такафул): особенности правового регулирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Исламское страхование (такафул): особенности правового регулирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

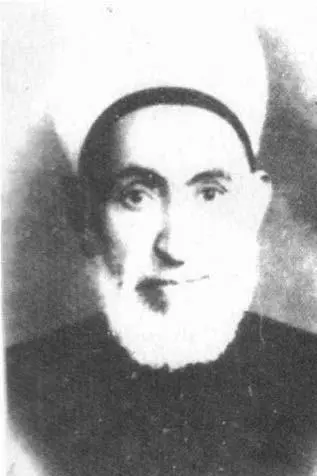

Рис. 2.Саид Мухаммад Амин ибн ‘Умар ибн ‘Абд ал-‘Азиз (Ибн ‘Абидин) (1784–1836).

Ибн ‘Абидин объявил подобную практику недозволенной с точки зрения шариата. Однако если договор страхования был заключен в немусульманской стране, мусульманин – владелец груза – имел право требовать возмещения стоимости имущества в случае его утраты или порчи [24].

В дальнейшем мусульманские правоведы ссылались на мнение Ибн ‘Абидина, объявляя нелегитимным не только морское страхование, но и другие виды страховой защиты. Мнение Ибн ‘Абидина лежало в основе судебных решений, касающихся страхования.

Страховая практика получает распространение в некоторых мусульманских странах и регионах в конце XIX в. Она была связана с ослаблением Османской империи и возрастанием ее зависимости от западных стран, от европейского ростовщического капитала. Первые представительства европейских страховых компаний, специализировавшихся на морском страховании и страховании от огня, были открыты в 1863 г. в городах со значительным христианским населением – в Смирне (г. Измир) и Салониках. Это были такие страховщики, как «Sun», «Imperial», «Royal» и др [25]. Подавляющее число их клиентов составляли немусульмане. Мусульманское же население империи продолжало с опаской относиться к сомнительным с точки зрения шариата услугам.

Первой страховой компанией, учрежденной в соответствии с турецкими законами, была «Osmanli Umum Sigorta Kumpanyasi» (1893). Ее учредителем выступил Оттоманский Имперский банк (Banque Impériale Ottomane), выполнявший функции центрального банка в империи.

Европейские страховщики не обошли вниманием и Египет, который во второй половине XIX в. формально являлся частью Османского государства. Эта страна стала настоящим Эльдорадо для европейских страховых компаний: так, к 1888 г. в Каире, Александрии, Суэце и Порт-Саиде были учреждены 134 представительства иностранных страховых компаний, из них половина принадлежала англичанам [26].

Во второй половине XIX столетия страховые компании появились в других мусульманских странах и регионах. В 1879 г. в городе Танжере в Испанском Марокко начала работу испанская «La Española», а вслед за ней в 1880-е гг. – страховщики из других европейских стран: Германии, Франции, Великобритании. Британские компании появились в Южном Йемене («North British & Mercantile»). Как правило, они специализировались на морском страховании, страховании от огня и страховании от несчастных случаев и работали по преимуществу в крупных портовых городах.

Расширение деятельности страховщиков вскоре потребовало внесений изменений и дополнений в законодательство. В 1860 г. в Коммерческий кодекс Османской империи была включена статья, устанавливающая, что все споры, связанные с вопросами морского страхования, должны рассматриваться в специальном Морском суде. В 1905 г. в Османской империи был принят Закон о страховых компаниях, состоявший из 26 статей. Он был основан на положениях бельгийского Закона о страховании 1874 г. В законе рассматривались преимущественно вопросы страхования имущества, в т. ч. морское страхование. Положения мусульманского права фактически не нашли отражения в данном нормативно-правовом акте [27].

Вопрос о легитимности страхования с точки зрения шариата возникал, когда тот или иной вопрос, связанный со страховой деятельностью, рассматривался мусульманским судом. Так, например, было в 1926 г., когда Верховный суд по семейным делам в Египте вынес решение о том, что договор страхования жизни противоречит мусульманскому праву. В суд был подан иск сына застрахованного к одной из страховых компаний. После смерти застрахованного его вдова получила 500 египетских фунтов выплаты, в то время как объем премии, выплаченной по договору страхования жизни, составлял 30 фунтов. Истец претендовал на долю в страховой выплате, однако суд признал сам заключенный договор недействительным на том основании, что он противоречит мусульманскому праву [28].

В середине XX века страховой бизнес получил распространение в среде мусульманских торговых каст в Индии – прежде всего ходжа и бохра . В 1946 г. исма‘илитами-ходжа была основана «Джубили иншуранс компани» в Бомбее, а в 1954 г. – «Нью джубили иншуранс компани» в Пакистане. Это были обычные страховые компании, инвестировавшие полученную страховую премию с нарушением шариатского запрета риба (ростовщичества). Как отмечает С.Ф. Левин, развитие страхового бизнеса в среде мусульманских торгово-ростовщических каст могло начаться раньше, если бы не активное противодействие бизнесменов-индусов и религиозно-кастовых организаций индусской буржуазии, монополизировавших рынок [29].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Исламское страхование (такафул): особенности правового регулирования»

Представляем Вашему вниманию похожие книги на «Исламское страхование (такафул): особенности правового регулирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Исламское страхование (такафул): особенности правового регулирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.