Роман Чеппелер - Книга перемен

Здесь есть возможность читать онлайн «Роман Чеппелер - Книга перемен» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Олимп-Бизнес, Жанр: psy_personal, foreign_psychology, Самосовершенствование, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Книга перемен

- Автор:

- Издательство:Литагент Олимп-Бизнес

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9693-0279-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Книга перемен: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Книга перемен»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга перемен — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Книга перемен», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

WikiLeaksи другие: стремление к прозрачности.

Facebook:контакты, потребность в признании.

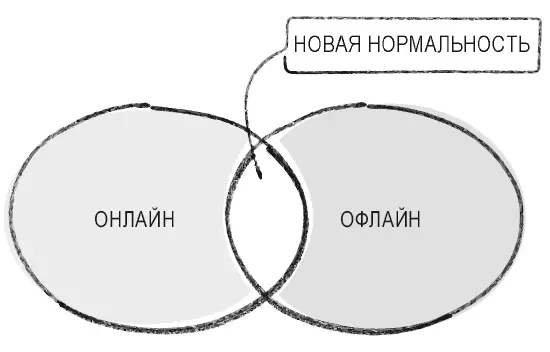

Предпосылкой, однако, является наша готовность обнародовать частные сведения. Этот образ действий сегодня называется default to public (публикация по умолчанию): все, что мы однозначно не декларируем как частное, автоматически становится публичным. Такое изменение беспримерно в человеческой истории, но без ответа остается еще много вопросов. Что можно делать с этими структурами? И для чего – кроме продажи рекламы – они уже используются? Почему мы бесплатно делимся личной информацией, хотя могли бы дорого продавать ее?

Веб 2.0 функционирует, потому что мы все участвуем в этом процессе. Для представителей Digital Natives, «цифрового поколения», тех, кто не застал «доинтернетную» эпоху, это норма. Они уже не помнят, когда впервые встретили в офлайн своих онлайн-знакомых. Они не делают различия между онлайн и офлайн. Для них это несущественное отличие. Его просто нет.

Самые увлекательные персонажи для нас сегодня те, кого мы не находим в Google.

Когда вы впервые вышли в онлайн?

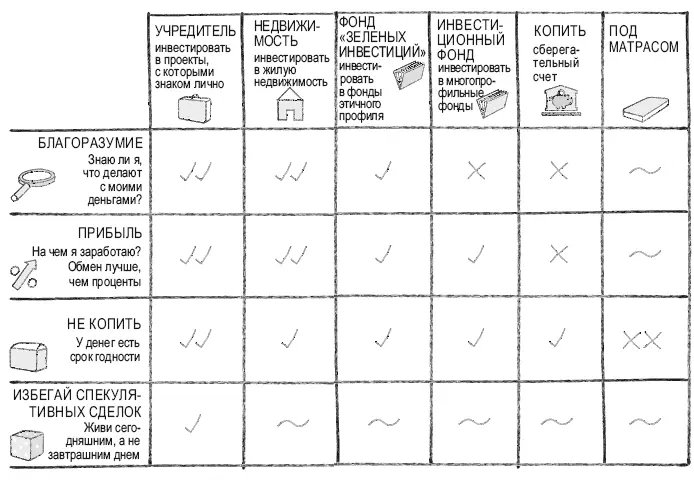

Инвестиционная модель

КАК БЫ ИНВЕСТИРОВАЛ ИИСУС

Скажем как есть: капитализм – доминирующий общественный строй нашего времени. Капитализм – это система. Но она находится в кризисе. В мире, где за идею финансовых деривативов дают Нобелевские премии (модель Блэка – Скоулза), где банки имеют право из десяти полученных на сделке евро присвоить девять, где ни клиенты, ни продавцы не понимают, с какими финансовыми продуктами имеют дело, должен быть поставлен принципиальный вопрос: не стали ли правила игры слишком сомнительными?

Есть ряд западных экономистов, поглядывающих со смешанным чувством любопытства и зависти на так называемый исламский банкинг – строго контролируемую банковскую систему, опирающуюся на религиозные законы (запрет на проценты, спекуляцию, инвестирование в алкоголь, проституцию, производство свинины и т. д.). Удивительно не то, что эта система функционирует – и без серьезного ущерба миновала финансовый кризис, а то, что в западной модели капитализма не находится соответствующего аналога, при том что есть интерес к долгосрочному этичному инвестированию. Напрашивается вопрос: в состоянии ли Запад вообще выстроить этичную банковскую систему? И если да, то на каких принципах? На христианских, утверждает Пол С. Миллс, экономист из Кембриджского университета. Имеет смысл поподробнее остановиться на его модели.

Миллс выдвигает четыре основных правила, на которые следует обращать внимание, инвестируя по библейским канонам.

1. Быть благоразумным:знаете ли вы, что происходит с вашими инвестированными деньгами? Глобальный финансовый рынок функционирует по обратному принципу: меньше знаешь – крепче спишь. Нас всячески оберегают от проблемной информации.

2. Брать на себя ответственность:на чем точно вы зарабатываете? Библия не имеет ничего против получения прибыли, лишь бы это не делалось во вред другим. Железное правило: лучше зарабатывайте на взаимных сделках (деньги – товар), чем на процентах. Покупать недвижимость разрешается, но не спекулируйте ею. Не жни, чего не сеял (Ев. от Луки, 19, 22).

3. Идти на риск:деньги, которые где-то лежат, пусть даже в банке, – имеют ограниченный срок годности. Деньги нужно вкладывать, чтобы другие могли извлекать из этого выгоду. Возможные потери – тоже часть прибыли. Чей-то убыток превращается в прибыль для sancta indifferentia, святой беспристрастности (Ев. от Луки, 10, 35).

4. Проявлять смирение:руки прочь от опционов на продажу – мы не можем застраховаться от воли Господа.

«Не все легальное является при этом законным».

Йозеф Аккерман

Взгляните на собственные вложения, руководствуясь этими основными правилами, и спросите себя: как я инвестирую? Что должно произойти, чтобы я начал иначе вкладывать деньги?

Как расшифровать модель: двойная галочка = имеет смысл; простая галочка = приемлемо; х = сомнительно; хх = неэтично; волнистая линия = устарело.

Модель смерти

КАК МЫ ОТНОСИМСЯ К СМЕРТИ

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Книга перемен»

Представляем Вашему вниманию похожие книги на «Книга перемен» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Роман Пастырь - Ветер перемен [СИ]](/books/395699/roman-pastyr-veter-peremen-si-thumb.webp)

Обсуждение, отзывы о книге «Книга перемен» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.