Барри Пирсон - MBA в кармане - Практическое руководство по развитию ключевых навыков управления

Здесь есть возможность читать онлайн «Барри Пирсон - MBA в кармане - Практическое руководство по развитию ключевых навыков управления» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Array Литагент «Альпина», Жанр: psy_personal, foreign_business, marketing, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:MBA в кармане: Практическое руководство по развитию ключевых навыков управления

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2159-0

- Рейтинг книги:3 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

MBA в кармане: Практическое руководство по развитию ключевых навыков управления: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «MBA в кармане: Практическое руководство по развитию ключевых навыков управления»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

MBA в кармане: Практическое руководство по развитию ключевых навыков управления — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «MBA в кармане: Практическое руководство по развитию ключевых навыков управления», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• товарно-материальных запасов и незавершенного производства;

• дебиторской задолженности;

• кредиторской задолженности.

Ниже представлены формулы и комментарии по каждой из указанных позиций.

Показатели запасов

Показатели запасов обычно выражаются одним из двух способов:

• либо числом дней, за которые запасы и незавершенное производство совершают оборот,

• либо числом оборотов запасов и незавершенного производства в течение года.

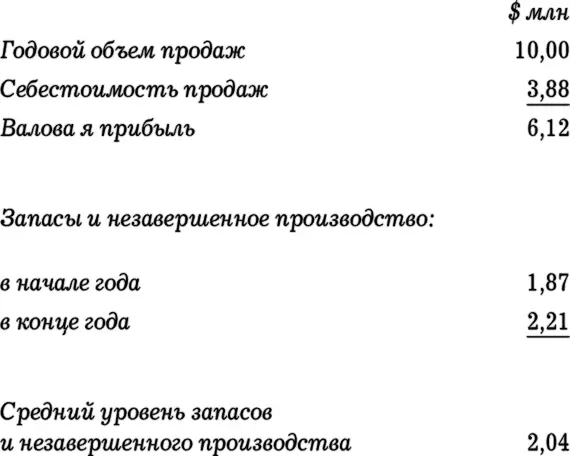

Формулы расчета:

Может показаться неожиданным, что для расчета оборачиваемости запасов используется себестоимость проданных за год товаров, а не сам годовой объем продаж. Причина в сравнимости показателей: стоимость запасов и себестоимость продаж рассчитываются на одной и той же основе.

Рассмотрим следующий пример:

Из двух приведенных коэффициентов оборачиваемость запасов в днях, видимо, более информативна для менеджеров. Например, если в следующем году ожидается замедление оборота запасов и незавершенного производства со 192 до 199 дней, то, очевидно, потребуется дополнительная неделя, чтобы превратить их в проданные товары. Соответствующее изменение годовой оборачиваемости запасов с 1,9 до 1,83 оборота выглядит менее наглядно.

В производственной компании с крупными вложениями в товарно-материальные запасы, возможно, имеет смысл рассчитывать отдельные коэффициенты для:

• сырья,

• незавершенного производства,

• готовой продукции на складе.

Это позволит определить, где прежде всего необходимы корректирующие действия.

Показатель дебиторской задолженности

В годовом измерении он обычно рассчитывается по формуле:

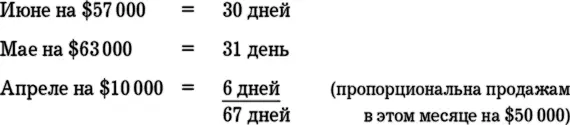

На месячной основе он часто рассчитывается исходя из эквивалентного количества дней. Например, рассмотрим вычисление показателя дебиторской задолженности на июнь 2003 года:

Сумма дебиторской задолженности на конец июня = $130 000

Выставленысчета-фактуры

– июнь = $57 000

– май = $63 000

– апрель = $50 000

Дебиторская задолженность в сумме $130 000 эквивалентна продажам в:

Любая компания, независимо от размера, должна отслеживать количество дней дебиторской задолженности ежемесячно. Ее увеличение всего лишь на один день в течение месяца требует немедленных корректирующих действий. Рассмотрим влияние увеличения количества дней дебиторской задолженности на относительно небольшую компанию с годовым оборотом в $3,65 млн, т. е. в среднем $10 000 в день. Предположим, что срок дебиторской задолженности позволили продлить на семь дней в течение финансового года, т. е. покупатели получили дополнительную неделю для оплаты счетов. Воздействие этого и на банковский овердрафт, и на прибыль будет значительным:

• банковский овердрафт увеличится на $70 000 (поскольку будут оставаться неоплаченными дополнительные семь дней продаж по $10 000 в день);

• дополнительные процентные платежи по дополнительному заимствованию в объеме $70 000 в течение года по ставке, например, 14 % составят почти $10 000 в год.

В компаниях с крупными объемами экспорта, оплата которого может растянуться на длительные сроки, имеет смысл ежемесячно подсчитывать количество дней дебиторской задолженности отдельно для:

• продаж на внутреннем рынке,

• экспортных поставок,

• суммарных продаж.

Показатель кредиторской задолженности

В расчете на год он обычно вычисляется по формуле:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «MBA в кармане: Практическое руководство по развитию ключевых навыков управления»

Представляем Вашему вниманию похожие книги на «MBA в кармане: Практическое руководство по развитию ключевых навыков управления» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «MBA в кармане: Практическое руководство по развитию ключевых навыков управления» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.