Барри Пирсон - MBA в кармане - Практическое руководство по развитию ключевых навыков управления

Здесь есть возможность читать онлайн «Барри Пирсон - MBA в кармане - Практическое руководство по развитию ключевых навыков управления» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Array Литагент «Альпина», Жанр: psy_personal, foreign_business, marketing, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:MBA в кармане: Практическое руководство по развитию ключевых навыков управления

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2159-0

- Рейтинг книги:3 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

MBA в кармане: Практическое руководство по развитию ключевых навыков управления: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «MBA в кармане: Практическое руководство по развитию ключевых навыков управления»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

MBA в кармане: Практическое руководство по развитию ключевых навыков управления — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «MBA в кармане: Практическое руководство по развитию ключевых навыков управления», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Процентное отношение прибыли до уплаты процентов и налогов к объему продаж имеет тенденцию широко варьироваться в зависимости от сферы деятельности. Для строительных компаний оно может составлять всего лишь 2–4 %. Для продовольственных супермаркетов и некоторых направлений оптовой торговли эта норма может находиться в диапазоне 3–5 %. На противоположном полюсе некоторые сервисные компании могут давать более 15 %. Большинство видов бизнеса зарабатывают менее 10 % прибыли до уплаты процентов и налогов по отношению к объему продаж.

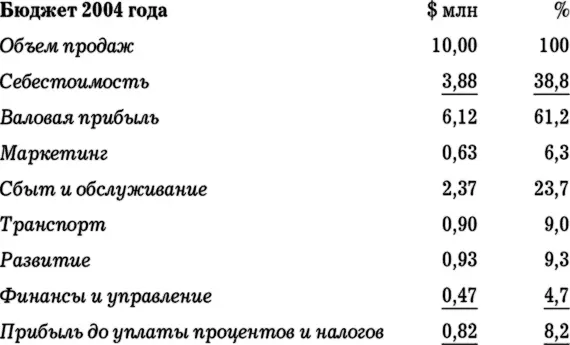

Итак, важна каждая десятая доля процента нормы прибыли. Рассмотрим, например, компанию с годовым оборотом в $10 млн и следующими расходами, запланированными на 2004 год:

Предположим, что в течение года валовая прибыль падает с 61,2 до 60,3 % – снижение всего лишь на 0,9 процентных пункта. Первая реакция: валовая прибыль более 60 % – величина, которой позавидовали бы многие компании. Однако для менеджера, ориентированного на прибыль, подобная реакция совершенно недопустима. Если накладные расходы в процентном отношении к объему продаж остаются на том же уровне, то указанное снижение будет означать падение нормы прибыли с 8,2 до 7,3 %, т. е. такое же снижение на 0,9 процентных пункта. В расчете на $10 млн товарооборота прибыль до уплаты процентов и налогов сократится на $90 000 – с $820 000 до $730 000.

Теперь рассмотрим ситуацию, где:

• фактический объем продаж падает до $9,5 млн по сравнению с запланированными в бюджете $10 млн;

• себестоимость остается на плановом уровне в 38,8 %;

• накладные расходы разрешено сохранить в запланированном объеме $5,3 млн.

Хотя суммарные накладные расходы были запланированы в бюджете на уровне 53 % товарооборота, эта цифра увеличится до 55,8 % от сократившегося до $9,5 млн объема продаж при сохранении накладных расходов в $5,3 млн. В итоге норма прибыли снизится на такую же величину – с 8,2 до 5,4 %, т. е. на те же самые 2,8 процентных пункта, на которые увеличился удельный вес накладных расходов. Прибыль до уплаты процентов и налогов упадет с $820 000 до $540 000.

Итак, вывод очевиден. Когда падает объем продаж, надо стараться максимально сократить накладные расходы и таким образом частично компенсировать потерю прибыли, избегая в то же время нанесения ущерба инфраструктуре бизнеса.

Оборачиваемость активов

Концепция управления оборотом активов, вероятно, менее известна менеджерам, чем управление рентабельностью продаж. Тем не менее следует особо подчеркнуть, что каждый доллар вложенных в дело активов необходимо заставить работать, а еще лучше «потеть», ради достижения максимально возможного уровня продаж.

Что это значит на практике? Возьмем гостиницу с танцевальным залом, который используется только по вечерам для танцев посетителей ресторана или для банкетов. Сравнительно небольшие инвестиции в раздвижные перегородки позволили бы использовать помещение в течение дня для проведения конференций различного масштаба. Введение вечерней смены или семидневной работы на предприятии позволило бы повысить оборачиваемость активов и «выжать» из дорогостоящего производственного оборудования больший объем продаж. Темп работ имеет существенное значение и тогда, когда вкладываются средства в строительство нового магазина компании или в установку ценного производственного оборудования. Цель – максимально быстро запустить их в работу и повысить оборачиваемость активов. Неиспользуемые производственные площади, неважно – собственные или арендуемые, стоят денег. Возможные решения здесь зависят от ожидаемых сроков простоя и могут включать либо временную сдачу неиспользуемых площадей в поднаем, либо переезд в другое помещение, с тем чтобы все здание можно было сдать в аренду или продать.

Оборотный капитал должен использоваться столь же производительно, как и долгосрочные активы. Основными элементами оборотного капитала являются товарно-материальные запасы, незавершенное производство, дебиторская и кредиторская задолженность. Некоторые менеджеры полагают, что за состояние запасов, незавершенного производства, дебиторской и кредиторской задолженности несет ответственность финансовая служба. Это абсурд. Менеджеры должны осуществлять управление этими элементами оборотного капитала, опираясь на помощь финансовой службы.

Отдельные показатели должны рассчитываться для:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «MBA в кармане: Практическое руководство по развитию ключевых навыков управления»

Представляем Вашему вниманию похожие книги на «MBA в кармане: Практическое руководство по развитию ключевых навыков управления» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «MBA в кармане: Практическое руководство по развитию ключевых навыков управления» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.