Даниил Бессмертнов - Как стать богатым?

Здесь есть возможность читать онлайн «Даниил Бессмертнов - Как стать богатым?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, ISBN: 2019, Издательство: Издательские решения, Жанр: Психология, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как стать богатым?

- Автор:

- Издательство:Издательские решения

- Жанр:

- Год:2019

- ISBN:978-5-4496-7330-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как стать богатым?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как стать богатым?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как стать богатым? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как стать богатым?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

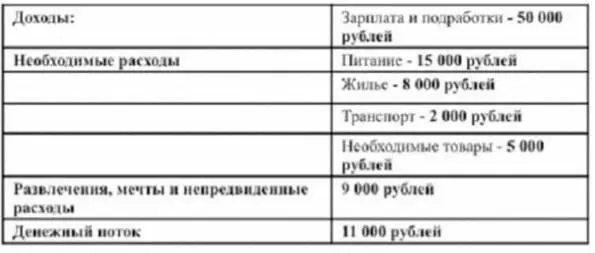

СПОСОБ 1: Установление суммы ежемесячных расходов и инвестирование всех средств , что за пределами этой суммы . Данный способ осуществляется так : составляется список всех необходимых расходов , а к их сумме прибавляются 30% на развлечения , желания и непредвиденные расходы , пример данного разделения представлен ниже .

Таким образом , при установлении такого разделения бюджета , когда активы начнут приносить вам прибыль вы не начнете больше тратить и у вас больше денег будет уходить на инвестирование , ваши доходы начнут расти в геометрической прогрессии .

СПОСОБ 2: Установление процентного соотношения и пропорциональное распределение денежных средств . Данный способ осуществляется так : как и в первом случае составляется список всех необходимых расходов , а дальше , смотрят на доходы и вычисляют , какую часть составляют обязательные расходы от доходов (Обычно это 45—70%), если же нет , то перепроверьте , правильно-ли вы составили список необходимых трат . Далее устанавливается ключевое соотношение , например , 50 – 50(50% – на траты , 50% – инвестирование в активы ). Этот способ сильно мотивирует искать новые источники доходов , так как половиной всех доходов вы можете распоряжаться по своему усмотрению . Это от 50 000 рублей 50% – всего лишь 25 000, а когда ваш доход будет 100 000, 500 000, 1 000 000? Главное – это система . Необходимо в любом случае , как бы трудно вам не было , укладываться в установленные рамки и тогда уже совсем скоро вы станете богатыми и выйдете на заветный миллион в месяц . Кроме того , вам будет намного спокойнее жить , если у вас будет денежная подушка . Сейчас вам необходимо сосчитать или взять уже готовые расчеты из 1 способа разделения бюджета и написать сумму ежемесячных расходов . Возьмём из наших

расчетов 39 000рублей и умножим на 6 и на 12. 39 000 рублей * 6 месяцев = 234 000 рублей

39 000 рублей * 12 месяцев = 468 000 рублей

Что же мы получили ? Мы получили сумму , имея которую вы , потеряв источник дохода , сможете жить точно также , как и сейчас в течении года , пока не найдёте себе новый источник дохода и не разберетесь с финансами . Иметь вам такую подушку , или нет , решайте сами , но , по -моему , с ней жить намного спокойнее .

Теперь посмотрите на приведенную ниже схему . Это схема богатства . Схема инвестора . Это 4 сферы , в которые богатые инвестируют деньги , называется она денежным деревом .

Денежное дерево :

· Наличные на счёте

· Акции и фонды

· Недвижимость

· Бизнес

Наличные на счёте – деньги , находящиеся на вкладах в банках , банковских картах , счетах или в виде наличности , которые можно легко обналичить при первой необходимости . Акции и фонды – инвестирование в ценные бумаги , паи инвестиционных фондов .

Недвижимость – покупка жилой и коммерческой недвижимости , покупка земли , строительство жилых домов , торговых центров , офисов и торговых помещений .

Бизнес – создание своего бизнеса , покупка франшизы или доли в чужом проекте . Инвестирование в стартапы и венчурные фонды . Кроме того , всегда тратьте часть своего дохода на благотворительность . Вполне нормальная для этого сумма – 2.5% от ваших доходов . Такую сумму ваш бюджет даже не ощутит , а людям поможете , особенно , когда ваши доходы возрастут и эти 2.5% будут целым состоянием . Но , вы можете выбрать для себя и другое процентное соотношение , и 1% и 0.5% и 10%, сколько бы вы не отдавали на благотворительность , важен каждый рубль и копейка .

На данной схеме представлено то самое денежное дерево , согласно которому богатые вкладывают свои деньги . Именно благодаря следованию этой схеме возникает диверсификация инвестиционного портфеля . Пример использования этой простой схемы : богатый получает n- ную сумму денежных средств , и разделяет её на 4 ( Не всегда равные части ), и вкладывается в разные отрасли . Приблизительная доходность от инвестиций в каждую из сфер квадранта также указана на схеме .

Зачем нужно денежное дерево и диверсификация инвестиционного портфеля ?

Конечно , не существует никаких законов бизнеса и делать диверсификацию совсем не обязательно , это дело каждого . Но , в экономике любой страны всегда существуют кризисы , падения спроса на продукцию , да и любые другие внутренние обстоятельства , способные вывести ваш бизнес из строя . Диверсификация является своеобразной защитой от этого . Пока у вас есть бизнес , вы вкладываете деньги в 4 разные отрасли ( Включая и сам этот бизнес , как масштабирование и расширение существующего , так и организация новых проектов ), но если , когда-нибудь вашего основного бизнеса не станет , или будет время затяжного кризиса , когда вы будете выходить в 0 или держаться совсем рядом с этой отметкой , выручит вас именно диверсификация .

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как стать богатым?»

Представляем Вашему вниманию похожие книги на «Как стать богатым?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как стать богатым?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.