Ефим Пивовар - Евразийский интеграционный проект - предпосылки, становление, развитие. Глобальные процессы на постсоветском пространстве

Здесь есть возможность читать онлайн «Ефим Пивовар - Евразийский интеграционный проект - предпосылки, становление, развитие. Глобальные процессы на постсоветском пространстве» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, История, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Евразийский интеграционный проект: предпосылки, становление, развитие. Глобальные процессы на постсоветском пространстве

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-907189-14-0

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Евразийский интеграционный проект: предпосылки, становление, развитие. Глобальные процессы на постсоветском пространстве: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Евразийский интеграционный проект: предпосылки, становление, развитие. Глобальные процессы на постсоветском пространстве»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Евразийский интеграционный проект: предпосылки, становление, развитие. Глобальные процессы на постсоветском пространстве — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Евразийский интеграционный проект: предпосылки, становление, развитие. Глобальные процессы на постсоветском пространстве», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

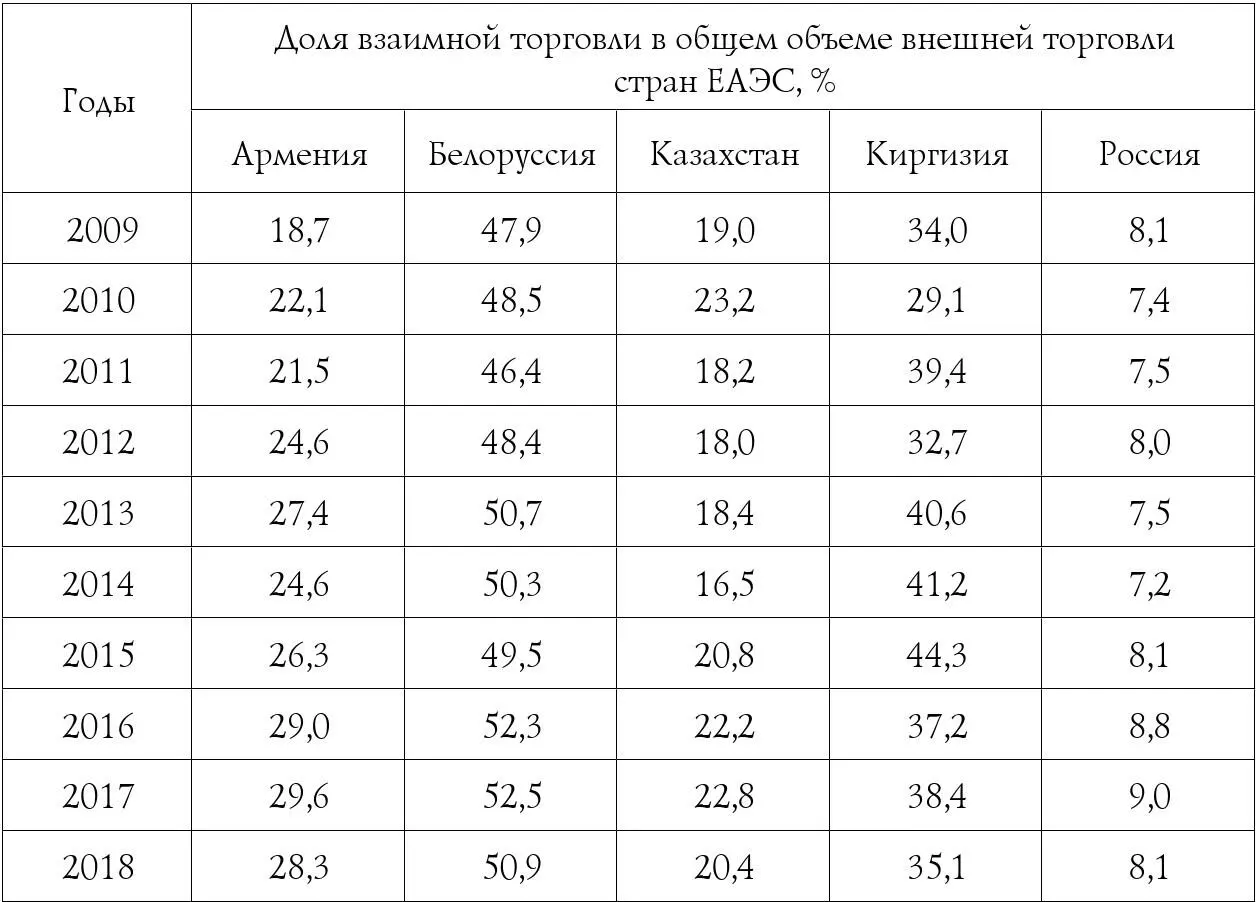

Доля внутрирегиональной торговли во внешней торговле в Армении, в Белоруссии и Киргизии превышает 25%-ный критерий, а в Казахстана она приближается к нему. Отметим, что во всех странах, за исключением Киргизии, в период 2015–2017 гг. доля взаимной торговли увеличивалась, но в 2018 г. этот показатель понизился (табл. 4.2). В РФ он заметно ниже, в рассматриваемый период он не превышал 9%, при том, что на нее приходится 62–63% взаимной торговли. В 2018 г. доля взаимной торговли во внешнеторговом обороте РФ снизилась до 8,1%.

Таблица 4.2. Изменение доли взаимной торговли в странах ЕАЭС в 2009–2018 гг.

Рассчитано по : данные интернет-ресурса: ЕЭК. Статистика ЕАЭС. Статистика внешней и взаимной торговли. Январь–декабрь 2018 г. www.eurasiancommission.org/ru/ act/integr_i_makroec/dep_stat/tradestat/tables/Pages/default.aspx; Внешняя торговля стран Содружества Независимых Государств. М.: Межгосударственный статкомитет СНГ (за разные годы).

В целом же в странах ЕАЭС отмечается следующая закономерность – на фоне спада экономического роста и внешнеторговой активности доля взаимной торговли увеличивается, а на фоне роста –сокращается.

Торгово-экономическая связанность экономик стран ЕАЭС многократно слабее, чем в ЕС. В расчете на душу населения объем взаимной торговли стран ЕАЭС в 2017 г. составил около 300 долл., что было больше, чем в МЕРКОСУР – 183 долл., но меньше, чем в АСЕАН – 480 долл. Но все они сильно уступают ЕС с почти 7400 долл. на одного жителя 115 115 Рассчитано по: данные интернет–ресурса ВТО – World Trade Stаtistical Review 2018. WTO. Geneva. 2018. P. 74.

. Последнее объясняется исторически широкой включенностью стран Европы в международные экономические отношения и бурным развитием транснациональными компаниями на пространстве ЕС трансграничных цепочек добавленной стоимости в рамках внутрифирменной кооперации и аутсорсинга, многократно пересекающих границы стран-участниц.

Сравнительно небольшие объемы взаимной торговли ЕАЭС обусловлены примитивизацией производства, произошедшей в странах после распада СССР, и рыночной трансформацией, вызвавшими сжатие материальной базы взаимной торговли 116 116 Вардомский Л.Б., Пылин А.Г., Шурубович А.В. К вопросу о модернизации экономики стран СНГ // Вестник Института экономики РАН. 2017. №1. С. 23.

. Рост взаимных торговых потоков сдерживало также вступление России (2012 г.) и Казахстана (2015 г.) в ВТО на условиях, существенно понижавших изначально установленный внешний таможенный тариф, что повысило привлекательность на общем рынке ЕАЭС товаров, импортируемых из третьих стран. Взаимную торговлю в рамках ЕАЭС ограничивают и национальные административные (нетарифные) ограничения 117 117 Оценка влияния нетарифных барьеров в ЕАЭС: результаты опросов предприятий. Доклад № 30 / Руководитель проекта А.М. Анисимов. СПб.: ЦИИ ЕАБР, 2015. С. 8.

.

В докладе ЕЭК «Об основных направлениях интеграции в рамках Евразийского экономического союза», выпущенного в ноябре 2018 г., неустойчивая динамика взаимной торговли объясняется несоблюдением ряда пунктов Договора о ЕЭАС в полном объеме и в установленные сроки 118 118 Доклад «Об основных направлениях интеграции в рамках Евразийского экономического союза». ЕЭК. 2018. С. 5. www.eurasiancommission.org/ru/Docoments/%Доклад%20%20реали-зация%20основных%20направлений20интеграции2018.pdf.

.

Для того чтобы формирование общего торгово-таможенного пространства обернулось долгосрочным экономическим эффектом через масштабы производства и его оптимизацию, необходимо наращивание взаимных инвестиций в рамках совместных проектов, обеспечивающих рост комплементарности экономик стран-партнеров. Это позволит усилить участие собственных технологий в модернизации национальных экономик, расширить межгосударственную кооперацию и на этой основе устойчиво повышать их связанность. Однако взаимные инвестиции невелики, и их объемы подвержены большим конъюнктурным колебаниям. За 2014–2017 гг. объем взаимных прямых инвестиций стран ЕАЭС колебался в пределах 2,1 млрд долл. (2015 г.) и 1,1 млрд долл. (2017 г.), а их доля в общем объеме ПИИ, размещенных в Союзе, – между 13% и 3% 119 119 Прямые инвестиции в Евразийском экономическом союзе. 2017 // Статистический бюллетень. ЕЭК. 2018. С. 6–7.

. При этом около 80% взаимных прямых инвестиций приходится на российские компании.

Взаимные инвестиции сдерживаются рядом факторов: свободой взаимной торговли; отсутствием значительных преимуществ относительно друг друга по привлекательным для союзных инвесторов факторам производства; большими транспортно-логистическими издержками; ограниченной рыночной емкостью большинства стран ЕАЭС; валютными и политическими рисками; ограниченным предложением со стороны национальных компаний привлекательных друг для друга технологий для разных отраслей экономики. Преодолеть существующие барьеры возможно посредством широкого создания совместных или наднациональных предприятий. Но деятельность ЕАЭС пока не приводит к динамичному увеличению субъектов интеграционных процессов, дополнению вертикального построения интеграционного процесса горизонтальными каналами взаимодействия субъектов интегрирующегося рынка (компаний, территориальных администраций, некоммерческих организаций и т.д.), разработке и реализации крупных многосторонних проектов. Приоритет отдается национальным программам развития, которые зачастую реализуются с привлечением финансовых ресурсов и технологий третьих стран.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Евразийский интеграционный проект: предпосылки, становление, развитие. Глобальные процессы на постсоветском пространстве»

Представляем Вашему вниманию похожие книги на «Евразийский интеграционный проект: предпосылки, становление, развитие. Глобальные процессы на постсоветском пространстве» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Евразийский интеграционный проект: предпосылки, становление, развитие. Глобальные процессы на постсоветском пространстве» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.