Александр Гудков - Особенности учета расчетов по налогам и сборам на предприятиях туризма

Здесь есть возможность читать онлайн «Александр Гудков - Особенности учета расчетов по налогам и сборам на предприятиях туризма» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Особенности учета расчетов по налогам и сборам на предприятиях туризма

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449347374

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Особенности учета расчетов по налогам и сборам на предприятиях туризма: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Особенности учета расчетов по налогам и сборам на предприятиях туризма»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особенности учета расчетов по налогам и сборам на предприятиях туризма — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Особенности учета расчетов по налогам и сборам на предприятиях туризма», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Налог считается установленным в РФ лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Согласно п. 2 ст. 17 НК РФ в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

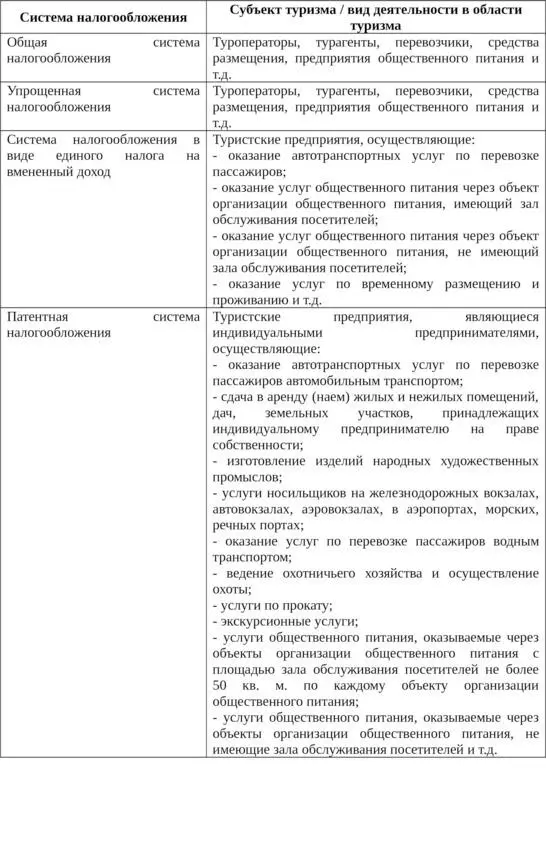

Предприятия индустрии туризма очень часто в своей финансово-хозяйственной деятельности используют специальные налоговые режимы, которые имеют более простые методики расчета налоговых платежей, способствуют оптимизации налоговой нагрузки на бизнес.

По нормам ст. 18 НК РФ специальные налоговые режимы подлежат установлению НК РФ и применяются в случаях и порядке, которые предусмотрены НК РФ и иными актами законодательства о налогах и сборах. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных НК РФ.

Туроператоры и турагенты вправе применять общую системы налогообложения или УСН, в то время как предприятия, непосредственно оказывающие услуги туристам вне мест их постоянного пребывания, могут использовать также ЕНВД (например, оказывающие услуги общественного питания, услуги по временному размещению и проживанию) и патентную систему налогообложения (например, оказывающие автотранспортные услуги по перевозке пассажиров автомобильным транспортом, изготавливающие изделия народных художественных промыслов). Наиболее полный перечень соответствия видов деятельности и систем налогообложения приведен в табл. 1.2.

Табл. 1.2 Соответствие видов деятельности в туристской индустрии системам налогообложения

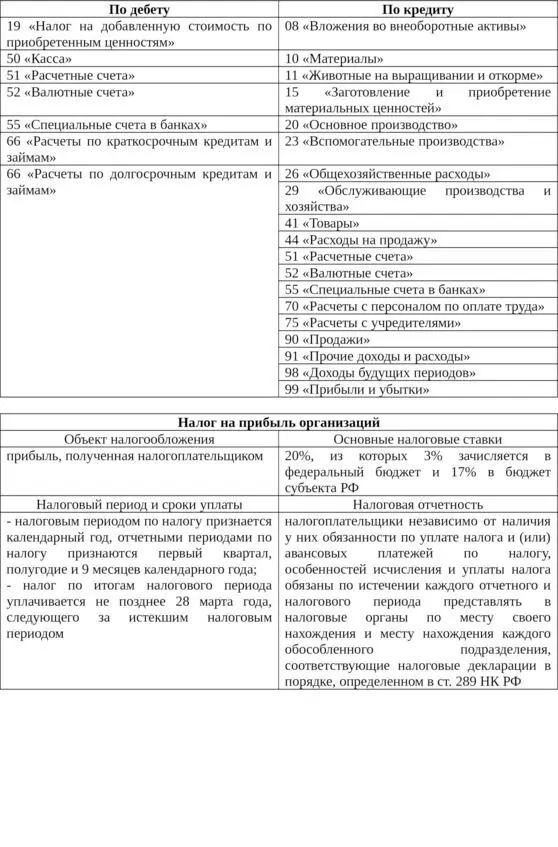

Для начисления налогов в бухгалтерском учете используется активно-пассивный счет 68 «Расчеты по налогам и сборам». Счет 68 предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемыми организацией, и налогам с работников этой организации. Счет 68 кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты. По дебету счета 68 отражаются суммы, фактически перечисленные в бюджет, а также суммы НДС, списанные со счета 19 «НДС по приобретенным ценностям».

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов, т.е. для каждого налога, установленного НК РФ, предусматривается отдельный субсчет на счете 68. Такое разделение позволяет сделать учет более прозрачным и дает понять по какому налогу существует задолженность перед бюджетом, а по какому бюджет должен организации.

Счет 68 «Расчеты по налогам и сборам» согласно Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 г. №94н, корреспондирует со следующими счетами, представленными в табл. 1.3 (1).

Начисление налогов и сборов, причитающихся в соответствии с налоговыми декларациями (расчетами) организации к уплате в бюджет, отражается по кредиту соответствующих субсчетов счета 68 «Расчеты по налогам и сборам» и может производиться за счет:

– расходов на производство, либо расходов на продажу;

– прибыли;

– доходов, выплачиваемых, например, физическим лицам.

Фактические перечисления в бюджет любого налога отражаются по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета учета денежных средств.

Рассмотрим более подробно основные налоги, которые могут быть уплачены предприятиями, осуществляющими деятельность в области туризма.

При применении общей системы налогообложения в первую очередь предприятия уплачивают налог на прибыль организаций.

Основные элементы налога представлены в табл. 1.3 (2).

Табл. 1.3 Счета, корреспондирующие со счетом 68 «Расчеты по налогам и сборам» (1) и основные элементы налога на прибыль организаций (2)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Особенности учета расчетов по налогам и сборам на предприятиях туризма»

Представляем Вашему вниманию похожие книги на «Особенности учета расчетов по налогам и сборам на предприятиях туризма» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Особенности учета расчетов по налогам и сборам на предприятиях туризма» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.