Александр Дёмин - Нормы налогового права

Здесь есть возможность читать онлайн «Александр Дёмин - Нормы налогового права» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Нормы налогового права

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-1997-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Нормы налогового права: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Нормы налогового права»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Нормы налогового права — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Нормы налогового права», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

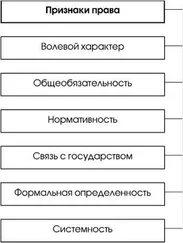

Налогово-правовая норма должна рассматриваться как отраслевое проявление общеправовой категории «норма права». Поэтому налогово-правовым нормам присущи все общие, универсальные признаки нормы права, но, разумеется, с элементами отраслевой специфики и собственными проблемными аспектами, выявленными наукой налогового права и практическим применением налогового законодательства. Именно на этих отраслевых особенностях имеет смысл остановиться в дальнейшем. Как уже было замечено, любое понятие определяется через родовое понятие и видовые признаки, причем из множества признаков, характеризующих определяемый объект, должны быть выбраны наиболее существенные. Какое родовое понятие наиболее точно отражает суть категории «налогово-правовая норма»? Остановимся на этом вопросе подробнее.

Российская наука налогового права поддерживает традиционный подход к нормам права как правилам , регулирующим поведение участников правоотношений . «В этих нормах содержатся правила поведения участников налоговых отношений, которые обеспечивают нормальное функционирование всей налоговой системы, … – пишет М.Ю. Орлов. – Норма налогового права – установленное публичным субъектов и обеспеченное государственным принуждением правило поведения участников отношений в налоговой сфере, порождающее налоговые правоотношения и обеспечивающее функционирование налоговой системы» 27 27 Орлов М.Ю. Особенности норм налогового права // Финансовое право. 2007. № 2. С. 22, 23.

. Н.П. Кучерявенко рассматривает налогово-правовую норму как общеобязательное формально-определенное правило поведения, исходящее от государства и охраняемое им, которое, действуя в сочетании с иными налогово-правовыми нормами, закрепляет за участниками налоговых отношений субъективные налоговые права и налагает на них юридические обязанности, связанные с налогообложением 28 28 См.: Кучерявенко Н.П. Понятие и структура налогово-правовой нормы // Финансовое право. 2004. № 6. С. 6.

. Называя норму первичным элементом системы налогового права, И.И. Кучеров определяет норму налогового права через «установленное государством (муниципальным образованием) общеобязательное правило поведения в процессе установления и взимания налогов (сборов), обеспеченное мерами государственного принуждения» 29 29 Кучеров И.И. Налоговое право России: Курс лекций. М., 2001. С. 67.

. Отметим, что указание на принудительную обеспеченность, причем обеспеченность мерами именно государственно-правового принуждения, является характерным атрибутом всех определений налогово-правовой нормы.

Рассматривая налоговое право как отрасль (элемент) права, представляющую собой систему норм права, Д.В. Тютин называет нормой налогового права общеобязательное правило поведения, рассчитанное на неоднократное применение, исходящее от государства и обеспеченное возможностью государственного принуждения, формально определенное (существующее в определенных источниках), регулирующее общественные отношения по уплате налогов и сборов, а также связанные с ними отношения 30 30 Тютин Д.В. Налоговое право: Курс лекций. М., 2009. С. 56, 58.

. «Норма налогового права, – полагает Ю.Л. Смирникова, – представляет собой установленное государством (муниципальным образованием) и обеспеченное мерами государственного воздействия властное предписание, возникающее в процессе налоговой деятельности государства или муниципального образования» 31 31 Смирникова Ю.Л. Нормы налогового права // Налоговое право России: Учебник / Под ред. Ю.А. Кро-хиной. М., 2008. С. 179.

. А.О. Якушев отмечает в числе отличительных признаков налогово-правовых норм «специфику содержания, системность и ограниченный перечень возможных источников» 32 32 Якушев А.О. Эффективность действия норм общей части налогового права: Дисс. … канд. юрид. наук. Воронеж, 2003. С. 163.

.

По мнению В.А. Парыгиной и А.А. Тедеева, норма налогового права представляет собой «санкционированное государством общеобязательное социально определенное правило поведения, направленное на регулирование общественных отношений в сфере налогообложения, закрепляющее права и обязанности субъектов соответствующих налоговых правоотношений и являющееся критерием оценки поведения как правомерного либо неправомерного» 33 33 Парыгина В.А., Тедеев А.А. Налоговое право Российской Федерации. Ростов н/Д., 2002. С. 89.

. Наиболее развернутое определение сформулировано В.В. Гриценко, которая под налогово-правовой нормой понимает «установленное государством строго определенное правило поведения, объективируемое в виде различных по составу моделей поведения в условиях действующей сферы налогообложения, направленное на регулирование отношений между субъектами налоговых отношений посредством закрепления за ними прав и обязанностей и служащее критерием оценки их поведения»; далее автор подчеркивает обусловленность налогово-правовой нормы «публичной деятельностью государства и муниципальных образований по взиманию налоговых платежей для общегосударственных нужд» 34 34 Гриценко В.В. Концептуальные проблемы развития теории налогового права современного российского государства: Дисс. … д-ра юрид. наук. Саратов, 2006. С. 105-106.

. Безусловная заслуга последних определений – указание на представительно-обязывающий характер налогово-правовых норм, а также на их важный видовой признак – способность (в силу своей абстрактности и типизации общественного отношения) выступать моделью (масштабом, эталоном, критерием) возможного или должного поведения участников налоговых правоотношений.

Интервал:

Закладка:

Похожие книги на «Нормы налогового права»

Представляем Вашему вниманию похожие книги на «Нормы налогового права» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Нормы налогового права» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.