Мария Бойко - Почему бриллианты дороже воды? И еще 47 вопросов про экономику

Здесь есть возможность читать онлайн «Мария Бойко - Почему бриллианты дороже воды? И еще 47 вопросов про экономику» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2020, ISBN: 2020, Издательство: Литагент Розовый жираф, Жанр: Прочая научная литература, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Почему бриллианты дороже воды? И еще 47 вопросов про экономику

- Автор:

- Издательство:Литагент Розовый жираф

- Жанр:

- Год:2020

- Город:М.

- ISBN:978-5-4370-0279-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Почему бриллианты дороже воды? И еще 47 вопросов про экономику: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Почему бриллианты дороже воды? И еще 47 вопросов про экономику»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Почему бриллианты дороже воды? И еще 47 вопросов про экономику — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Почему бриллианты дороже воды? И еще 47 вопросов про экономику», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В скором времени и продавцы, и покупатели понимают, что рост цен стал новой нормой, и корректируют свое поведение: работники требуют повышения зарплаты, предприниматели прекращают нанимать новых сотрудников, количество производимых товаров и услуг перестает расти. Все, что продолжает увеличиваться, – это цены. То есть в какой-то момент рост производства заменяется ростом цен – инфляцией.

О том, почему высокая инфляция – это плохо, мы говорим в главе «Почему люди боятся инфляции?». А пока можно лишь посочувствовать денежным властям – у нас это Центральный банк Российской Федерации (или Банк России), – которые стараются провести экономику между двумя страшными скалами дефляции и инфляции так, чтобы не зацепить ни одну из них.

Nº 26

Почему банки выдают кредиты и откуда у них на это деньги?

Многие считают, что все банкиры – богачи, а в банке всегда есть деньги. Так ли это? И как банки зарабатывают?

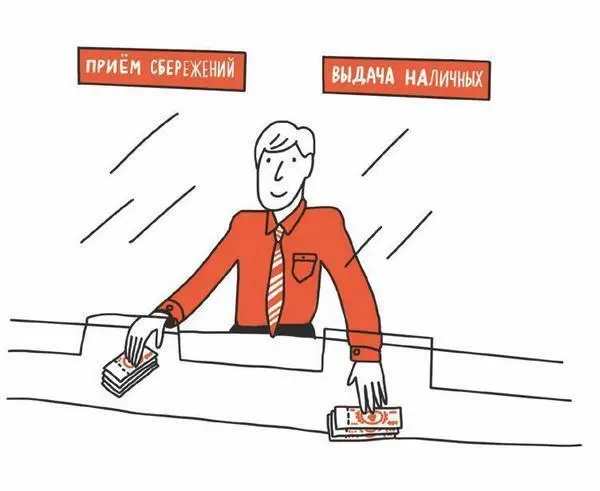

Да, в банке обычно много денег, но это деньги не самого банка, а его вкладчиков – клиентов. Банки открывают счета для отдельных людей, частных компаний и государственных организаций. Эти счета работают как кошельки. На них кладут деньги, которые затем можно снять в виде наличных или перевести на другой счет, например как плату за товары или услуги.

В некоторых «кошельках» можно просто держать деньги, но существуют еще и такие счета, где деньги не только сохраняются, но и преумножаются. На вклады, которые клиенты обещают не трогать в течение определенного срока, начисляются проценты. Но почему банки так делают? Уж точно не из щедрости: бо́льшую часть вкладов они используют на то, чтобы выдавать кредиты – то есть давать деньги в долг.

Получается, банки берут деньги у одних клиентов и дают в долг другим. На этом они и зарабатывают: важная часть их доходов состоит из кредитного процента – его должник платит своему кредитору сверх того, что у него одолжил (подробно об этом – в главе «Почему за кредит надо платить процент?»). Например, если Вася дал Пете в долг 300 рублей и они договорились, что через год Петя вернет ему 330 рублей, то в этом случае 30 рублей, или 10 % от суммы кредита, будет кредитным процентом. Разница между тем, что банки платят своим вкладчикам за их вклады, и тем, что они сами зарабатывают на кредитах, составляет их основную прибыль.

Но не стоит забывать: деньги на счетах банка принадлежат его клиентам, которые могут потребовать их назад в любой момент. Даже если вкладчик банка обязуется не касаться своего вклада в течение определенного срока, это еще не значит, что он не может этого сделать. По первому требованию вкладчика банк должен вернуть ему все деньги и единственное, чем рискует клиент, – это потерять часть процентных платежей.

Еще легче забрать свои деньги с беспроцентных вкладов – тех, которые используются клиентами банка не для хранения денег, а для удобства расчетов. Такие счета еще называются «текущими», и к ним привязываются банковские карточки, которые мы используем для платежей. Банк никогда не знает, сколько денег с текущего счета клиент собирается потратить. Может быть, нисколько, а может быть, и все.

Именно поэтому банки не выдают в кредит все хранящиеся у них деньги, а оставляют часть из них в резерве. Обычно для резерва достаточно даже небольшой части вкладов, потому что ситуация, при которой сразу много вкладчиков одновременно потребуют свои деньги назад, маловероятна. А если это произойдет и банку нужно будет вернуть вкладчикам больше денег, чем у него есть, то он всегда сможет занять недостающую сумму у других банков.

Минимальная величина банковских резервов устанавливается Центральным банком страны. Центральный банк принадлежит государству и регулирует денежный рынок : печатает деньги, определяет правила работы всех других банков, контролирует исполнение этих правил, а также кредитует банки в случае необходимости.

Случаются, однако, и экстремальные ситуации. Представьте, например, что прошел такой слух: банк «Богатей» может разориться и не вернуть деньги клиентам. Испуганные вкладчики тут же бегут снимать свои деньги, и банк, который еще вчера работал как часы и вовсе не собирался разоряться, действительно пойдет ко дну, потому что у него просто не хватит резервов, чтобы заплатить всем одновременно. В результате совершенно здоровый банк обанкротится и его вкладчики будут еще долго пытаться получить свои деньги назад.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Почему бриллианты дороже воды? И еще 47 вопросов про экономику»

Представляем Вашему вниманию похожие книги на «Почему бриллианты дороже воды? И еще 47 вопросов про экономику» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Почему бриллианты дороже воды? И еще 47 вопросов про экономику» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.