Ирина Андрос - Белорусский предприниматель в обществе и государстве. Историко-социологический анализ

Здесь есть возможность читать онлайн «Ирина Андрос - Белорусский предприниматель в обществе и государстве. Историко-социологический анализ» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Белорусская наука, Жанр: Прочая научная литература, sociology_book, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Белорусский предприниматель в обществе и государстве. Историко-социологический анализ

- Автор:

- Издательство:Литагент Белорусская наука

- Жанр:

- Год:2015

- Город:Минск

- ISBN:978-985-08-1843-0

- Рейтинг книги:5 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Белорусский предприниматель в обществе и государстве. Историко-социологический анализ: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Белорусский предприниматель в обществе и государстве. Историко-социологический анализ»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована социологам, экономистам, а также широкому кругу специалистов, занимающихся проблематикой развития отечественного предпринимательства.

Белорусский предприниматель в обществе и государстве. Историко-социологический анализ — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Белорусский предприниматель в обществе и государстве. Историко-социологический анализ», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

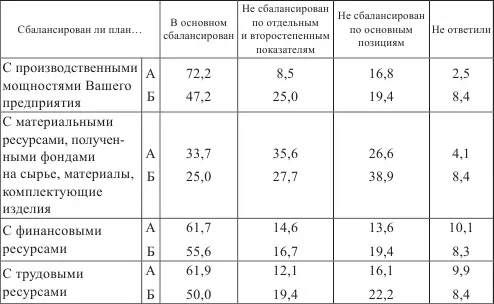

Примечание. А – в условиях крупномасштабного экономического эксперимента [42] Условия крупномасштабного экономического эксперимента в промышленности были определены постановлением ЦК КПСС и Совета Министров СССР «О дополнительных мерах по расширению прав производственных объединений (предприятий) промышленности в планировании и хозяйственной деятельности по усилению их ответственности за результаты работы». Эксперимент нацелил отрасль на улучшение использования собственных резервов, самофинансирование капитального строительства. Проводился в промышленности 1984–1986 гг. и в целом был шагом вперед по сравнению с действовавшей системой хозяйствования. Однако в нем еще не предусматривались кардинальные изменения в системе хозяйствования предприятий, не обеспечивалась прямая и полная зависимость экономического положения предприятий от результатов их хозрасчетной деятельности.

; Б – в условиях самоокупаемости, самофинансирования и самоуправления.

В качестве основного оценочного показателя в крупномасштабном экономическом эксперименте выступало выполнение плановых заданий по объему реализации продукции, исходя из обязательств по поставкам по номенклатуре (ассортименту), качеству и в сроки, соответствующие заключенным договорам. В хозрасчете главным являлся размер полученной прибыли. Как видно из табл. 1.3, руководители предприятий отдавали предпочтение эксперименту, а не хозрасчету. На практике они столкнулись с ситуацией, когда на принципиально новые формы и методы управления производством распространились старые парадоксы администрирования. Так, экономические нормативы на самом деле оказались заданиями утвержденного пятилетнего плана. Например, предприятию планировали из каждой сотни рублей прибыли перечислять в госбюджет 40 руб. Значит, норматив отчислений от прибыли в госбюджет равен 40 % прибыли. Эти нормативы не предъявляли предприятиям никаких общественных требований (норм), а лишь одинаково фиксировали в новой форме результаты тяжелого труда передовых коллективов и закрепляли неоправданные льготы отстающих коллективов. Фактически это означало сохранение под новой формой старого содержания, т. е. под новыми понятиями – самофинансирование и самоокупаемость – на самом деле воспроизводился старый административно-директивный механизм управления. Условия создавались новые, а препятствия оставались старые.

В Советском Союзе экономическая ответственность была преимущественно направлена от нижестоящих к вышестоящим хозяйственным уровням. Предприятия и объединения, например, отвечали перед министерством, которое, в свою очередь, несло ответственность перед Госпланом СССР и правительством. При таком однонаправленном действии экономических связей, однонаправленной ответственности центральных органов управления перед подведомственными им организациями возникала возможность принятия недостаточно обоснованных, а порой и волюнтаристских решений, вызывающих рассогласование народнохозяйственных и коллективных интересов, не позволяющих в полной мере реализовать резервы роста эффективности производства. В условиях перестройки начал формироваться принципиально новый подход к организационным отношениям в народном хозяйстве – создавалась система с обратной связью, действующей не только «снизу вверх», но и «сверху вниз»: повышалась, хотя и несколько замедленно, ответственность центральных органов за качество своей работы, реальность планов, приказов, нормативов, инструкций, доводимых до предприятий. Менялась ответственность министерств по отношению к убыточным или малорентабельным предприятиям. Многочисленные причины их отставания чаще всего можно было объединить в две группы: низкий уровень организации и управления производством; объективные условия, в том числе тот факт, что в течение десятилетий предприятие не получало средств для обновления своего производственного аппарата и технологии. В результате предприятия отстали, а потом их поставили в жесткие условия хозрасчета и самофинансирования наравне с теми, которые недавно были построены или на которых проведена реконструкция за счет средств госбюджета. Для помощи отстающим предприятиям министерства имели специальный финансовый резерв, образуемый за счет отчислений от прибыли предприятий. Важным было не превратить такой резерв в «насос для перекачки средств» от тех, кто умел их заработать, к тем, кто не имел желания искать выхода из сложившейся ситуации. Если предприятие становилось отстающим по объективным причинам, то оно должно было получить помощь от министерства для изменения в определенный срок (три-пять лет) ассортимента, реконструкции производства, освоения прогрессивной технологии, строительства жилья и т. д. Если же оно не успевало осуществить намеченное в предельный срок, то предлагалось его объединение на определенных условиях с передовым предприятием или образование на его базе производственного кооператива. Закрытие или консервация предприятия считались крайней мерой.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Белорусский предприниматель в обществе и государстве. Историко-социологический анализ»

Представляем Вашему вниманию похожие книги на «Белорусский предприниматель в обществе и государстве. Историко-социологический анализ» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Олег Арин - О любви, семье и государстве [Философско-социологический очерк]](/books/422193/oleg-arin-o-lyubvi-seme-i-gosudarstve-filosofsko-sociologicheskij-ocherk-thumb.webp)

Обсуждение, отзывы о книге «Белорусский предприниматель в обществе и государстве. Историко-социологический анализ» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.