Елена Корнилова - Финансовое проектирование лизинговых сделок

Здесь есть возможность читать онлайн «Елена Корнилова - Финансовое проектирование лизинговых сделок» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовое проектирование лизинговых сделок

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0219-9

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовое проектирование лизинговых сделок: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовое проектирование лизинговых сделок»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное издание может быть использовано студентами, слушателями и преподавателями финансовых и экономических вузов, а также предпринимателями и специалистами компаний.

Финансовое проектирование лизинговых сделок — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовое проектирование лизинговых сделок», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В лизинге реализуется комплекс имущественных отношений, связанных с передачей средств производства во временное пользование путем их купли и последующей сдачи в аренду, поэтому любое определение лизинга с позиции только одного из участников сделки не может адекватно выразить его сущность. Лизинг стоит рассматривать в комплексном контексте, поскольку отношения в области лизинга могут быть обусловлены не только самими договором лизинга, но и договором страхования, купли-продажи объекта лизинга, кредитными соглашениями и т. д.

Сущность лизинга заключается в том, что собственность на момент лизинга сохраняется за лизингодателем, а лизингополучатель приобретает его лишь во временное пользование (с правом последующего выкупа, если речь идет о финансовой аренде), то есть право пользования имущества отделяется от права владения им. За обладание этим правом лизингополучатель платит лизинговой компании соответствующие суммы – лизинговые платежи, размер и график перечисления которых определяются условиями двустороннего лизингового договора (соглашения).

В свою очередь договор лизинга – это договор, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. [9] Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 08.05.2010) "О финансовой аренде (лизинге)" Первоначальный текст документа опубликован в изданиях "Собрание законодательства РФ", 02.11.1998, N 44, ст. 5394, "Российская газета", N 211, 05.11.1998.

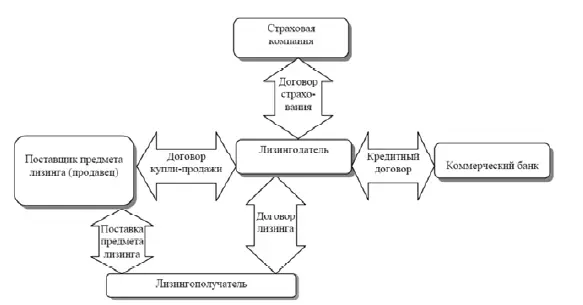

В наиболее общем виде схема взаимоотношений субъектов при лизинговой сделке в ее классическом понимании представлена на рис. 1.

Срок действия договора по лизингу больше или равен сроку полной амортизации предмета лизинга. После завершения срока действия договора предмет лизинга может быть передан в собственность лизингополучателю при условии полной выплаты сумм по договору лизинга.

Источником нормативной базы для регулирования сделок лизинга является Федеральный закон «О финансовой аренде (лизинге)».

Источник: составлено автором на основе анализа научных трудов

Рис. 1. Взаимоотношения субъектов при сделке лизинга.

В настоящее время в России правовые и экономические основы лизинговых отношений, а также государственная поддержка лизинговой деятельности регулируется наряду с Федеральным законом «О финансовой аренде (лизинге)» Гражданским кодексом Российской Федерации (ГК РФ, ст. 665–670), предусматривающим специфические особенности лизинговых отношений. Так, определено, что:

• лизинговое имущество используется лизингополучателем только в предпринимательских целях;

• лизинговое имущество приобретается лизингодателем у продавца лизингового имущества только при условии передачи его в лизинг лизингополучателю;

• сумма лизинговых платежей за весь период лизинга должна включать полную (или близкую к ней) стоимость;

• по соглашению сторон в договоре лизинга может предусматриваться ускоренная амортизация лизингового имущества в соответствии с законодательством Российской Федерации с последующим уведомлением налоговых органов.

Значительный вклад в разработку теоретических классификационных основ лизинга внесли западные экономисты Х.И. Шпитлер, Р. Хигинс, Л. Шолл и отечественные ученые К.Г. Сусанян, Е.Н. Чекмарева, Р.Г. Ольхова, В.Д. Газман и др.

В мировой практике при выделении видов лизинга исходят прежде всего из признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей; степень риска для лизингодателя.

По отношению к арендуемому имуществу лизинг делится на чистый, предусматривающий, что все расходы по обслуживанию имущества принимает на себя лизингополучатель (заметим, что большинство услуг на отечественном лизинговом рынке оборудования являются чистыми), полный, при котором лизингодатель принимает все расходы по обслуживанию имущества, и частичный: на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовое проектирование лизинговых сделок»

Представляем Вашему вниманию похожие книги на «Финансовое проектирование лизинговых сделок» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовое проектирование лизинговых сделок» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.