Елена Корнилова - Финансовое проектирование лизинговых сделок

Здесь есть возможность читать онлайн «Елена Корнилова - Финансовое проектирование лизинговых сделок» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовое проектирование лизинговых сделок

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0219-9

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовое проектирование лизинговых сделок: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовое проектирование лизинговых сделок»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное издание может быть использовано студентами, слушателями и преподавателями финансовых и экономических вузов, а также предпринимателями и специалистами компаний.

Финансовое проектирование лизинговых сделок — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовое проектирование лизинговых сделок», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Минимальный объем эмиссии – 500 млн рублей. Привлечение меньшего объема делает выпуск облигаций абсолютно неликвидным. Средний объем займа – 1–1,5 млрд рублей, то есть 30–50 млн долларов. [1] Эти цифры достаточно условны, в конкретных случаях они могут меняться.

Средний срок обращения облигаций на российском фондовом рынке составляет от трех до пяти лет. В то же время эмитенты нередко используют систему оферт со сроком, как правило, 1–1,5 года. Перед офертой эмитент устанавливает купонные ставки на следующий период обращения. Таким образом, меняя купонные ставки, эмитент может управлять сроками размещения облигаций. [2] Коган Е. Как выпустить облигации// Генеральный директор. – 2006. – № 6

Подобные требования сводят к минимуму возможность использования облигационных займов субъектами малого предпринимательства, поскольку получение выручки в объеме свыше 1,5 млрд. довольно затруднительно в данном секторе экономике. Так же не в пользу данного источника финансирования говорит отсутствие обращающихся акций на фондовом рынке и широкой известности у малых предприятий.

В западных странах выпуск акций является одним из лучших способов получения денежных средств на развитие компании, однако в существует ряд причин, приводящий к отсутствию подобной возможности у субъектов малого и среднего предпринимательства, среди них можно отметить:

1. Большинство компаний являющихся субъектами МСП являются закрытыми предприятиями, что в первую очередь связано с доступным размером уставного капитала при открытии компании. Начинающие предприниматели, как правило не обладают достаточными средствами для формирования крупного уставного капитала.

2. Перевод компании в открытую связан со множеством рисков (потеря контроля, доступ к информации о компании конкурентов, увеличение административных расходов связанных с необходимостью публикации большого количества информации, проведении обязательного аудита и т. д.), к принятию которых готовы не все компании.

3. Эмиссия акций является довольно дорогим процессом, а также стоит учитывать сложность функционирования на финансовом рынке требующая дополнительных знаний и специалистов с соответствующим уровнем подготовки.

4. Отсутствие спроса на акции малоизвестных компаний.

Привлечение иностранных инвестиций, хотя и возможно для МСП, но ограничено следующими возможностями:

• Открытие представительств и дочерних предприятий иностранных компаний

• Финансирование иностранных банков по финансированию малого и среднего бизнеса (например финансирование предоставляемое Европейским банком реконструкции и развития)

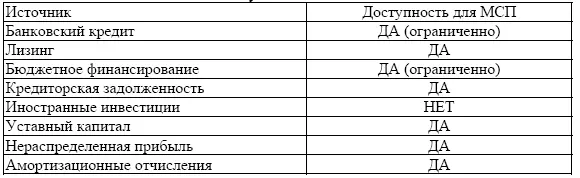

Исключив два источника финансирования возможность использования которых практически равна нулю, продолжим рассмотрение оставшихся вариантов по показателю легкости привлечения для субъектов МСП.(таблица 2).

Таблица 2

Легкость привличения источников финансирования для субъектов МСП

Источник: составлено автором по данным исследования

Ограниченность банковского кредитования связана в первую очередь с высокими рисками, поскольку малый бизнес менее предсказуем, в связи с чем банку требуется предоставление имущества в залог, как гарантии выплаты кредита, а так же не большими суммами, предоставляемыми в кредит. При этом снижение требований по количеству предоставляемых документов на получение кредита (как правило это бухгалтерская отчетность по форме № 1 и форме № 2) приводит к усилению требований по объему получаемой выручки и сроку функционирования компании, в среднем от года до трех лет. Данная особенность снижает возможность получения кредита вновь образованным компаниям, потребность в финансировании у которых довольно высока.

В свою очередь, привлечение иностранных инвестиций недоступно для большинства малых предприятий в силу рассмотренных в предыдущем пункте причин.

Говоря о бюджетном финансировании, стоит отметить, что его получение ограниченно прежде всего сложностью критериев и длительностью периода получения, согласования. Так же, как правило получение бюджетного финансирования ограничено по времени.

Рассматривая оставшиеся варианты по параметру «Стоимость привлечения» особенности отображены в таблице 3.

Таблица 3

Стоимость привлечения финансирования для субъектов МСП

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовое проектирование лизинговых сделок»

Представляем Вашему вниманию похожие книги на «Финансовое проектирование лизинговых сделок» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовое проектирование лизинговых сделок» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.