А. Козырев - Оценка интеллектуальной собственности. Функциональный подход и математические методы

Здесь есть возможность читать онлайн «А. Козырев - Оценка интеллектуальной собственности. Функциональный подход и математические методы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка интеллектуальной собственности. Функциональный подход и математические методы

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448342769

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка интеллектуальной собственности. Функциональный подход и математические методы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка интеллектуальной собственности. Функциональный подход и математические методы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Оценка интеллектуальной собственности. Функциональный подход и математические методы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка интеллектуальной собственности. Функциональный подход и математические методы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

при изъятии имущества для государственных или муниципальных нужд;

(в ред. Федерального закона от 31.12.2014 N 499-ФЗ)

при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

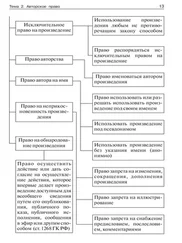

Таким образом, если понимать первый абзац статьи 8 буквально, то обязательная оценка ИС и НМА может иметь место в тех случаях, когда ИС или, соответственно, НМА принадлежат Российской Федерации, субъектам Российской Федерации или муниципальным образованиям. Между тем, далее упоминаются брачные контракты, т.е. речь идет о физических лицах. Главное же, статья 138 ГК сформулирована так, что исключительные права могут принадлежать гражданам или юридическим лицам. Относительно других субъектов гражданских правоотношений вопрос не вполне ясен. Кроме того, далеко не все трансакции, перечисленные в статье 8, имеют смысл применительно к ИС и НМА. Практика в этой сфере достаточно противоречива.

Более очевидной представляется обязательность оценки ИС при внесении вклада в уставный капитал хозяйственных обществ.

В статье 15 федерального закона «Об обществах с ограниченной ответственностью» предусмотрена возможность, что вкладом в уставный капитал могут быть «… вещи и имущественные права или иные права, имеющие денежную оценку». Если номинальная стоимость (увеличение номинальной стоимости) доли участника общества в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более двухсот минимальных размеров оплаты труда, установленных федеральным законом на дату представления документов для государственной регистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком. В соответствии с законом об акционерных обществах (ст. 34, п. 3, абзац 3) при оплате дополнительных акций неденежными средствами должен привлекаться оценщик. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной независимым оценщиком. Кроме того, обязательная оценка имущества (включая НМА) предусмотрена статьей 77 данного закона.

Оценка для собственников

Ситуации, когда оценка ИС и НМА при корпоративных трансакциях нужна собственникам соответствующих фирм или корпораций, в России встречается относительно редко. Кроме того, в таких случаях заказчики обычно предпочитают сохранить результаты оценки в тайне. Тем не менее, такая разновидность оценки заслуживает упоминания и некоторых разъяснений.

Прежде всего, стоит отметить, что в отношении прав ИС следует говорить не о собственнике, а о правообладателе, хотя и в европейских стандартах оценки (TEGOVA 2000), и в международных стандартах оценки всегда говориться о собственнике НМА. Дело в том, что в российском законодательстве собственность – вещное право, а исключительные права (интеллектуальная собственность) на результаты интеллектуальной деятельности и средства индивидуализации не являются вещными правами. Тем не менее, можно говорить об оценке ИС И НМА для собственника, имея в виду собственника предприятия как имущественного комплекса, в состав которого входят права ИС, или собственника фирмы, активами которой являются права ИС.

Расширение бизнеса на основе коммерческой концессии

Договор коммерческой концессии часто рассматривают как разновидность лицензионного договора. 13 13 Комментарий к Гражданскому кодексу Российской Федерации, части второй (постатейный). 2-е изд. – М.: ИНФРА М – НОРМА, 1997. С.614—628.

Вместе с тем, коммерческую концессию (франшизу) можно рассматривать как способ расширения бизнеса. По договору коммерческой концессии одна сторона (правообладатель) обязуется передать другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс исключительных прав, принадлежащих правообладателю. В том числе передается право на фирменное наименование и (или) коммерческое обозначение правообладателя, на охраняемую коммерческую информацию, а также на другие предусмотренные договором объекты исключительных прав – товарный знак, знак обслуживания и т. д.

Договор коммерческой концессии предусматривает использование комплекса исключительных прав, деловой репутации и коммерческого опыта правообладателя в определенном объеме. В частности может быть установлен максимальный и минимальный объем использования, может быть указана территория использования применительно к конкретному виду деятельности и т. д. Таким образом, этот договор действительно похож на лицензионный.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка интеллектуальной собственности. Функциональный подход и математические методы»

Представляем Вашему вниманию похожие книги на «Оценка интеллектуальной собственности. Функциональный подход и математические методы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка интеллектуальной собственности. Функциональный подход и математические методы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.