Елена Астраханцева - Финансовое оздоровление организации

Здесь есть возможность читать онлайн «Елена Астраханцева - Финансовое оздоровление организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.-Берлин, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Директмедиа, Жанр: Прочая научная литература, management, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовое оздоровление организации

- Автор:

- Издательство:Литагент Директмедиа

- Жанр:

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2726-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовое оздоровление организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовое оздоровление организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовое оздоровление организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовое оздоровление организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Все процедуры банкротства сопряжены с возникновением юридических и экономических вопросов, тесно взаимосвязанных между собой. При этом экономическая, а точнее бухгалтерская – практически не находит отражения в действующем законодательстве. Изменяется не только механизм управления и контроля хозяйствующего субъекта, но и с особой остротой проявляется проблема получения качественной информации заинтересованными пользователями [87].

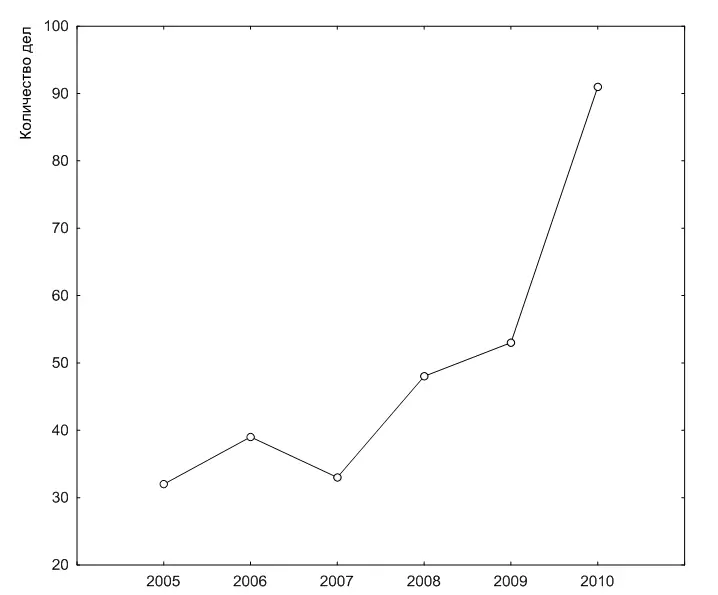

Согласно данных официальной статистики сайта Высшего арбитражного суда РФ о рассмотрении арбитражными судами субъектов Российской Федерации дел о несостоятельности (банкротстве) в 2010 году поступило заявлений о признании должников несостоятельными (банкротами) – 40243 из них принято к производству – 33270, что на 6,4 % меньше по сравнению с 2009 годом (табл. 1). Нужно отметить, что из всего количества дел принятых к производству, только 91 дело по которым проводилась процедура финансового оздоровления и лишь 6 прекращено в связи с погашением задолженности. Все это говорит о неэффективности реализации процедуры финансового оздоровления в настоящее время.

Таблица 1

Статистика дел о банкротстве в РФ 1 1 По данным официального сайта ВАС РФ

Основные отличительные признаки процедур банкротства приведены в приложении № 1. Малоприменимость и низкую эффективность процедуры финансового оздоровления отмечает и правительство РФ. В связи с чем намечено расширение ее применения в ходе дел о банкротстве посредством введения разработанного законопроекта в целях совершенствования процедуры финансового оздоровления. Существующая на данный момент практика применения дел о банкротстве, в том числе направленных на восстановление платежеспособности приведена графически в приложении № 2.

В Федеральном законе «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 г. дается следующее определение – несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей [6].

Банкротство – сложный процесс, который может быть охарактеризован с различных сторон: юридической, управленческой, организационной, финансовой, учетно-аналитической и других. Собственно процедура банкротства представляет собой лишь завершающую стадию неудачного функционирования компании, которой обычно предшествуют стадии нормальной ритмичной работы и финансовых затруднений. Банкротство редко бывает неожиданным, по крайней мере, для опытных финансистов и менеджеров, которые по возможности стараются регулярно отслеживать складывающиеся тенденции в развитии собственных компаний и наиболее важных контрагентов и конкурентов [74].

Положения закона свидетельствуют о его направленности на финансовое оздоровление, предоставление организации возможности исправить ситуацию даже после обращения его кредиторов в арбитражный суд (рис. 1). Сфера финансового оздоровления попадает под действие государственной политики. Исходя из норм Закона, введение процедуры финансового оздоровления предполагает ряд действий и последствий, содержание которых приведено в приложении № 3.

В современной экономической ситуации организации должны иметь антикризисную корректирующую программу, внешним признаком которой является финансовое оздоровление предприятия [44].

Рис. 1. Динамика дел по финансовому оздоровлению организаций за 2005-2010 гг.

В этой связи крайне необходим механизм финансового оздоровления предприятий. В своей книге «Финансовое оздоровление фирмы» А.З. Бобылева указывает, что финансовое оздоровление может пониматься в широком смысле – как улучшение финансово-экономических показателей, увеличение стоимости компании, и в узком – одна из процедур банкротства.

К сожалению, практически все элементы механизма упреждения и защиты предприятий от полного краха не выполняются, нет элементарных сведений, доступных даже не широкой общественности [169].

Мероприятия по оздоровлению разделяются на группы:

− финансовые – по восстановлению платежеспособности,

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовое оздоровление организации»

Представляем Вашему вниманию похожие книги на «Финансовое оздоровление организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовое оздоровление организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.