Вагиф Керимов - Управленческий учет в государственных корпорациях

Здесь есть возможность читать онлайн «Вагиф Керимов - Управленческий учет в государственных корпорациях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Литагент Дашков и К, Жанр: Прочая научная литература, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет в государственных корпорациях

- Автор:

- Издательство:Литагент Дашков и К

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-394-02332-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет в государственных корпорациях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет в государственных корпорациях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий учет в государственных корпорациях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет в государственных корпорациях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• временная определенность фактов хозяйственной деятельности (хозяйственные операции следует относить к тому отчетному периоду, в котором они были произведены);

• рациональность (экономное и эффективное использование взаимосвязи финансового и управленческого учета в зависимости от условий хозяйственной деятельности и величины предприятия);

• единство подходов к выбору целей и задач финансового и управленческого учета производства;

• общность учетных единиц, использование единых для планирования и учета единиц измерения;

• преемственность и многократного использования первичной и промежуточной информации для целей управления, в том числеоднократное введение первичной информациидля всех видов учета как основы коммуникационных связей между уровнями управления;

• оперативности, достоверности, стандартизации используемой информации;

Ряд элементов учетной политики, такие как рабочий план счетов, документооборот; технология обработки данных важны и для финансового, и для управленческого учета. Вместе с тем, подразделение бухгалтерского учета на финансовый и управленческий основано на ряде отличий (Приложение 1).

Многочисленную группу составляют авторы, придерживающиеся взгляда на управленческий учет как часть бухгалтерского (76,88,90,99). Данный подход подразумевает, что система бухгалтерского учета включает финансовый, налоговый и управленческий виды учета.

Вместе с тем, необходимо принимать во внимание, что сфера управления включает значительно больший объем информации, чем традиционный бухгалтерский учет.

На наш взгляд наиболее верным является подход Палия В.Ф., Поповой Л.В., Суворова А.В. к определению управленческого учета, как самостоятельного направления (102,105,109). Основным аргументом является то, что в условиях современного рыночного хозяйства не существует единого бухгалтерского учета. Различные его отделы поставляют информацию для разных областей управления (103).

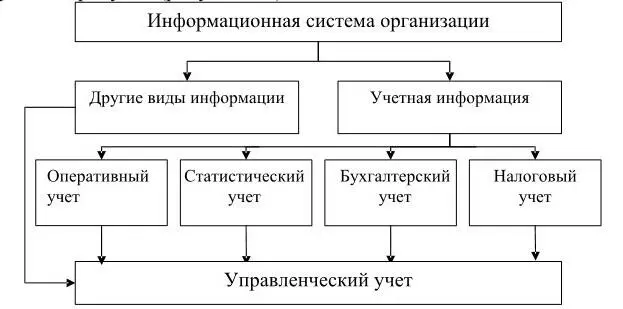

Управленческий учет обеспечивает менеджмент организации информацией, необходимой для различных этапов управления: планирования, контроля и оценки хозяйственно-финансовой деятельности. По нашему мнению, управленческий учет выступает интегрированной информационной системой, в которую входят все виды учета – оперативный, статистический, налоговый и бухгалтерский. Управленческий учет аккумулирует данные всех видов учета, и другую, необходимую информацию для процесса принятия решений: в том числе статистическую, а также не количественную, нефинансовую информацию. Схематично место управленческого учета в информационной системе организации можно представить в виде следующего рисунка (рисунок 1.3).

Рисунок 1.3. Управленческий учёт в информационной системе организации.

Разные авторы дают различные определения управленческого учета. Так Ч.Т. Хорнгерн и Дж.Фостер считают, что управленческий учет – это система сбора и группировки финансовой и нефинансовой информации, на основе которой менеджмент принимает решения для достижения целей организации (81).

А.Д.Шеремет (76) характеризует управленческий учет как источник необходимой информации для управления производством, принятия перспективных решений; калькулирования себестоимости продукцииустановления отклонений от нормативов, смет;для определения финансовых результатов по видам продукции, центрам ответственности.

В.Э. Керимов определяет управленческий учет как «интегрированную систему внутрихозяйственного учета, объединяющую информацию о затратах и результатах деятельности как всей организации, так и ее отдельных структурных подразделений, предназначенной для принятия оперативных и стратегических управленческих решений» (51, с.57).

По мнению Нажм Б. М. подход, наиболее отвечающий современной действительности, состоит в формировании концепции управленческого учета как информационной базы системы управления, объединяющей информационные потоки оперативного, бухгалтерского, налогового и статистического учетов» (60).

Однако существует целый слой информации, получаемой извне. Как определяет этотпроцесс Друри: «Поскольку проблемы, связанные с принятием решений, часто проявляются в условиях неопределенности, необходимо рассмотреть ряд факторов, которые не могут контролироваться лицами, принимающими решения…внешние условия (statesofnature)» (43, с.29). Необходим сбор данных для выбора альтернативных курсов действий, на которые могут оказать влияние неуправляемые факторы (экономическая среда). Примерами таких возможных состояний экономической среды являются экономический бум, высокий уровень инфляции, спад производства, усиление конкуренции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет в государственных корпорациях»

Представляем Вашему вниманию похожие книги на «Управленческий учет в государственных корпорациях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий учет в государственных корпорациях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.