Алексей Виноградов - Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах

Здесь есть возможность читать онлайн «Алексей Виноградов - Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785447426668

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

К основным средствам, например, относятся: здания, сооружения, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства, измерительные и регулирующие приборы и устройства, инструмент, производственный и хозяйственный инвентарь и принадлежности, внутрихозяйственные дороги и др.

Амортизацияосновных средств – это процесс изнашивания основных средств, когда их стоимость переносится на создаваемую продукцию постепенно (частями), то есть по мере износа.

Нематериальные активы – это объекты интеллектуальной собственности, то есть объекты, которые не имеют физической (материально-вещественной) структуры, но могут быть отделены от другого имущества, могут быть оценены и используются не менее одного года и если они куплены не для перепродажи и права на них подтверждены документами.

К нематериальным активам относятся: исключительные права на изобретения, промышленные образцы и полезные модели, авторские права на программы для ЭВМ и базы данных, имущественные права на топологии интегральных микросхем, исключительные права на товарные знаки, знаки облуживания, наименования места происхождения товаров, исключительные права на селекционные достижения, деловая репутация организации.

Капитальные вложения – это, упрощенно, вложения в основные средства, пока их стоимость не перенесена на эти основные средства.

К капитальным вложениям, например, относятся: затраты на новое строительство, расширение, реконструкцию, техническое перевооружение предприятий, научно-исследовательские, опытно-конструкторские и технологические работы, приобретение оборудования, инструмента и др.

Долгосрочные финансовые вложения – это вложение денежных средств в уставные капиталы и ценные бумаги других предприятий, а также выдаваемые другим предприятиям займы. Долгосрочные – значит на срок более одного года.

Материальные оборотные средства – это материалы, которые используются однократно в течении одного операционного цикла продолжительностью не более года.

К материальным оборотным средствам, например, относятся: сырье, материалы, топливо, полуфабрикаты, полезные («возвратные») отходы, инвентарь и принадлежности со сроком службы менее года, незавершенное производство, расходы будущих периодов (доход от которых будет в будущем, например, расходы на подготовку нового производства, расходы на страхование).

Денежные средства – это наличные деньги в кассе организации, на расчетном счете в банке и на других счетах в банках.

Краткосрочные финансовые вложения – это по составу тоже, что и долгосрочные, то есть это вложения в уставные капиталы и ценные бумаги других предприятий и выдаваемые другим предприятиям займы, но на срок менее одного года.

Средства в расчетах – это средства, которые другие предприятия должны нашей организации, то есть это разная дебиторская задолженность.

К средствам в расчетах, например, относятся: долги покупателей по оплате нашей продукции, задолженность подотчетных лиц по выданным им суммам (например, на командировочные расходы или приобретение материалов), задолженность поставщиков по оплаченной нами, но еще не поставленной ими продукции.

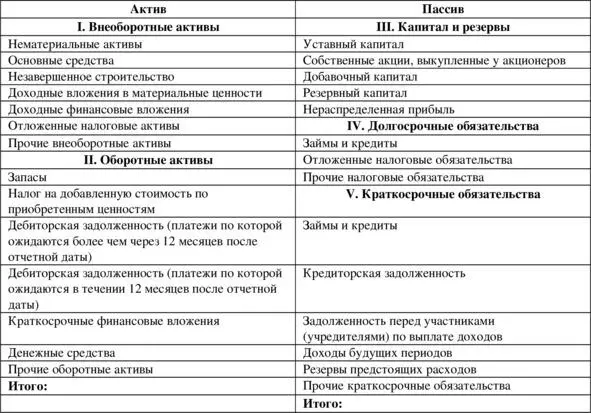

После ознакомления с определенными понятиями можно привести структуру бухгалтерского баланса.

Таблица 1.10. Структура баланса.

В приведенном выше балансе не все строки баланса (балансовые статьи) вам пока понятны – они будут объяснены в дальнейшем.

1.4. Четыре типа бухгалтерских операций

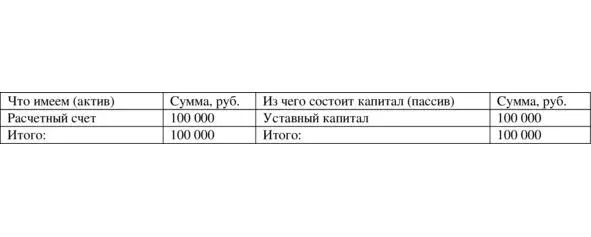

Первый тип – это операции, которые изменяют состав имущества, что выражается в перераспределении сумм на статьях актива баланса. Пассив баланса не затрагивается. Валюта баланса при этом не меняется.

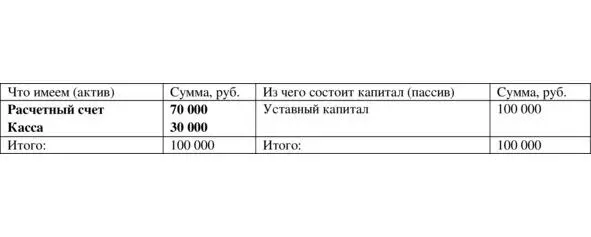

Пример: С расчетного счета в банке сняты наличные деньги в кассу организации.

Таблица 1.11. До операции снятия денег в кассу.

Таблица 1.12. После операции снятия денег в кассу.

Второй тип – это операции, которые изменяют источники средств организации, что выражается в перераспределении сумм на статьях пассива баланса. Актив баланса не затрагивается. Валюта баланса при этом не меняется.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах»

Представляем Вашему вниманию похожие книги на «Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.