Геннадий Новиков - Будущее поколений. Алгоритм экономики

Здесь есть возможность читать онлайн «Геннадий Новиков - Будущее поколений. Алгоритм экономики» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Будущее поколений. Алгоритм экономики

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785447470616

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Будущее поколений. Алгоритм экономики: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Будущее поколений. Алгоритм экономики»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Будущее поколений. Алгоритм экономики — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Будущее поколений. Алгоритм экономики», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Будущее поколений

Алгоритм экономики

Геннадий Новиков

© Геннадий Новиков, 2017

ISBN 978-5-4474-7061-6

Создано в интеллектуальной издательской системе Ridero

БУДУЩЕЕ ПОКОЛЕНИЙ

Уважаемый читатель! Информация, изложенная в этой книге «АЛГОРИТМ ЭКОНОМИКИ» представляет мое мнение и видение дальнейшего развития системы рыночной экономики. Без принятия в законодательных органах государства, предложенное налогообложение и его статьи не действительные, но они открывают новый подход к законам экономики и могут облегчить условия развития: предпринимательства, производства, сельского хозяйства, торговли и экономики в целом, если их принять. Пока это мечта, мечта – это мысли, мысли материальные и могут перейти в идею, а хорошая идея – обязательно воплотится в жизнь. Дальнейшее движение этой идеи зависит только от времени ее окончательного воплощения. Общество обязано двигаться вперед, нельзя жить старыми мерками, поэтому, уважаемые читатели представляю на Ваш суд информацию, изложенную в этой книге.

Геннадий НовиковГлава 1. АЛГОРИТМ В НАЛОГООБЛОЖЕНИИ

Алгоритм в налогообложении

оритм в процентном выражении какого-либо процента, может применяться в любых вычислениях, полная величина которых выраженная в 100%. Таким алгоритмом можно вычислить все, что мы видим или представляем, взяв малый процент, который можно вычислить, посчитать средние значения подсчитываемых чисел в этом – малом проценте и перевести в 100% получив сумму всех вычисляемых чисел.

Ранее проценты выражались от готового какого-либо числа.

Алгоритм налогообложения, это – постоянная величина в законе, назначенная процентным выражением (не более 10% к 100% и 49% расходной части к 51% доходной части 100% общего дохода для рентабельного производства), где 10% максимальная единая налоговая ставка в процентном выражении, включая расходы. ЕНС – Процентная величина, поддерживающая постоянную зависимость отношения в переменно меняющихся доходах.

Такая система позволит создать единое, равное для всех налогоплательщиков, правовое поле, что будет стимулировать развитие предпринимательства и бизнеса от малого до большого. Уменьшит возможность уклонения от уплаты налогов, будет более прозрачна для контролирующих органов, что изживёт напрочь теневую экономику, а вместе с ней и коррупционную составляющую.

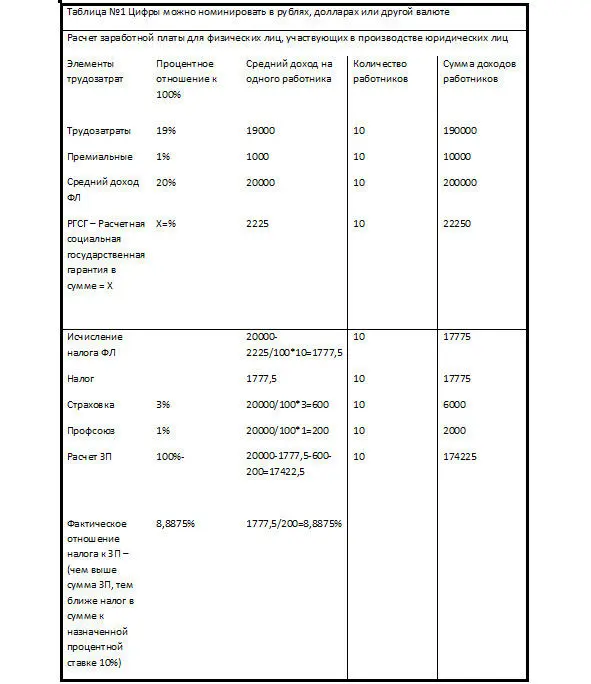

Пример расчетов

Пример расчетов в постоянной зависимости (алгоритме) в процентном отношении налогообложения к постоянно меняющимся суммам доходов – приходящих средств как к физическим, так и к юридическим лицам.

В системе, для рентабельного производства, необходимая схема расчетов. Первоначально, должна быть исполненная в процентном выражении.

Установленная законом «единая процентная ставка налога с физического лица» должна быть не более 10% +3% страховые взносы на медицинское и пенсионное страхование с вычетом расчетной государственной социальной гарантии в процентном или цифровом выражении (РГСГ=х назначенной суммы). РГСГ необходимая мера для уравнивания прав работающих граждан, вносящих свой труд и налоги в государство по отношению к не работающим гражданам пользующимся социальными гарантиями без всяких трудозатрат и налогов.

В субъекте исследования, где элемент – трудозатраты = заработная плата, должен быть в пределах 20% с премиальным процентом для работников – физических лиц, участвующих в производстве от полного дохода производства (при исчислении налога с физического лица сумма заработной платы определяется в 100%). Остальные затраты производства должны быть не более 29% и приплюсованная к доходной части 51% для определения налоговой базы равной 80% общего дохода предприятия, далее исчисления налога с юридического лица.

ИТОГО: – 100%-20%/100*10%=8%. В этой процентной зависимости необходимо учитывать, что, 20% – это заработная плата с которой исчисляются, налог и страховые взносы. Поэтому их необходимо вычитать из 100% общего дохода предприятия за период начисления заработной платы и только после этого определять налоговую базу для исчисления налога с юридического лица. Оставшиеся 29% расходной части можно разложить на – 19% сырьевые ресурсы, 4% затраты на энергетику, 6% оборудование и транспортные расходы, ИТОГО: затрат 49%.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Будущее поколений. Алгоритм экономики»

Представляем Вашему вниманию похожие книги на «Будущее поколений. Алгоритм экономики» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Будущее поколений. Алгоритм экономики» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.