Роберт Лечтер - Пророчество Богатого Папы

Здесь есть возможность читать онлайн «Роберт Лечтер - Пророчество Богатого Папы» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Пророчество Богатого Папы

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Пророчество Богатого Папы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Пророчество Богатого Папы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пророчество Богатого Папы — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Пророчество Богатого Папы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

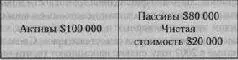

Богатый папа объяснил мне, что причина, по которой так много людей называют свой дом активом, заключается в том, что он записан в колонку активов. Это значит, что даже экономисты и банкиры называют ваш дом активом только из-за колонки, в которую он записан. Например, ваш дом стоит 100 тысяч долларов; вы заплатили за него 20 тысяч залога и получили под закладную заем в 80 тысяч. В результате ваш балансовый отчет будет выглядеть так:

Разница между активами и пассивами — в чистой стоимости, то есть в стоимости имущества за вычетом обязательств. В данном случае это ваш залог в 20 тысяч. Балансовый отчет все уравновешивает, бухгалтеры довольны, владелец дома счастлив.

Для большинства людей это все, что они желают знать о бухгалтерском учете, причем все они считают, что разбираться в нем долг каждого цивилизованного человека. Для многих факт покупки дома и уверенность в том, что это их актив, являются источниками эмоционального комфорта, гордости и уверенности в правильности их поведения. Да и звучит слово актив гораздо приятнее, чем пассив.

Обучая своего сына и меня быть владельцами бизнеса и инвесторами, богатый папа часто говорил: «Если вы хотите быть богатыми, вам необходимо знать о бухгалтерском учете больше, чем среднему человеку». Начиная с девяти лет, он выводил наше финансовое образование далеко за рамки финансового образования большинства взрослых и делал это очень простым языком.

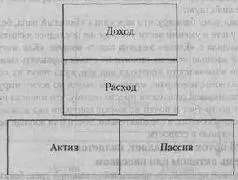

Однажды богатый папа сказал: «Невозможно увидеть разницу между активом и пассивом, просто глядя на балансовый отчет. Чтобы увидеть ее, вы обязательно должны иметь перед собой отчет о доходах. Без обоих этих документов невозможно отличить актив от пассива».

Чтобы подчеркнуть свою мысль, богатый папа нарисовал для своего сына и меня следующую схему.

Книга «Богатый папа, бедный папа» — это книга об отношениях между отчетом о доходах и балансовой ведомостью, а не только история о двух отцах и двух сыновьях. Без понимания этих отношений легко оказаться обманутым.

Очень важный урок

Затем богатый папа сказал: «Самые важные слова в бизнесе — это слова денежный поток». После этого он объяснил, что богатые люди богаты потому, что умеют контролировать денежный поток, а бедные люди бедны потому, что этого не умеют. «Один из самых важных жизненных навыков, который требуется развить, — это научиться контролировать свой денежный поток. Большинство финансовых проблем вызвано недостатком личного контроля над денежным потоком». Это один из самых важных уроков, который я усвоил еще девятилетним мальчишкой.

Повторю слова Алана Гринсиена: «Финансовая грамотность поможет удержать молодых людей от принятия ошибочных финансовых решений, преодолевать последствия которых приходится долгие годы».

Слова богатого папы «Один из самых важных жизненных навыков, который требуется развить, — это научиться контролировать ваш денежный поток» полностью соответствуют заявлению Алана Гринспена. Пятидесятивосьмилетний работник «Enron», чья фотография помещена на первой странице раздела «Деньги» в журнале «USA Today», лишь на склоне лет узнал, что у него очень мало средств контроля над тем, куда течет его денежный поток. Слова Алана Гринспена «удержать молодых людей от принятия ошибочных финансовых решений, преодолевать последствия которых приходится долгие годы» в данном случае звучат особенно пророчески.

В марте 2000 года миллионы работников в Америке обнаружили, что у них нет возможности контролировать то, как деньги утекают из их пенсионных планов — из источника, который их приучили считать активами. Это один из самых серьезных недостатков новых пенсионных планов категории DC. Работник вкладывает деньги, надеясь, что они будут расти. Но вместо этого обнаруживает, что после того, как его деньги были вложены в акции, облигации или взаимный фонд, у него остается совсем не много возможностей контроля над своим денежным потоком. Еще раз повторю:

«Один из самых важных жизненных навыков, который требуется развить, — это научиться контролировать ваш денежный поток. Большинство финансовых проблем вызвано недостатком личного контроля над денежным потоком». Это один из самых важных уроков, которые я выучил девятилетним мальчиком. С возрастом мне нужно было все больше усиливать контроль над своим денежным потоком. Мы с Ким смогли уйти на покой рано, потому что контролировали, в каком направлении текли наши деньги. Когда фондовый рынок шел вверх, мы делали деньги, потому что контролировали свой денежный поток. Когда на рынке происходил обвал, мы делали еще больше денег, потому что контроль над нашим денежным потоком был в наших руках. Мы, в отличие от большинства людей, после краха в марте 2000 года не сидели сложа руки и не смотрели, как наши деньги бездействуют.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Пророчество Богатого Папы»

Представляем Вашему вниманию похожие книги на «Пророчество Богатого Папы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Пророчество Богатого Папы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.