Коллектив авторов - Банковское право - Шпаргалка

Здесь есть возможность читать онлайн «Коллектив авторов - Банковское право - Шпаргалка» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «РИОР», Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Банковское право: Шпаргалка

- Автор:

- Издательство:Array Литагент «РИОР»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-369-00540-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Банковское право: Шпаргалка: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Банковское право: Шпаргалка»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Банковское право».

Банковское право: Шпаргалка — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Банковское право: Шпаргалка», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Основные экономические цели факторингового обслуживаниядля предпринимателя: 1)своевременное инкассирование долгов для сокращения потерь, вследствие задержки платежа, и предотвращение новых сомнительных долгов; 2)повышение ликвидности активов, а также оборотности своего капитала и тем самым рентабельности деятельности предпринимателя; 3)снижение рисков: •кредитный риск (риск неоплаты поставки дебитором); • риск потери ликвидности (риск несвоевременной оплаты поставки дебитором); • инфляционный риск (риск обесценивания стоимости поставок); • валютный риск (риск изменения валютных курсов).

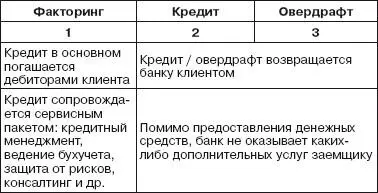

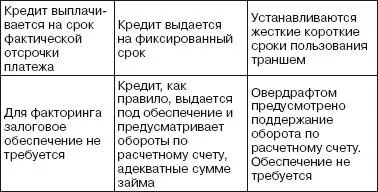

2. Сравнительная таблица факторинга, кредита и овердрафта

3. Особенности факторинга:«размер фактического финансирования не ограничен и может увеличиваться по мере роста объема продаж клиента; • продолжается бессрочно; «погашается из денег, выплачиваемых дебиторами клиента; «сопровождается управлением дебиторской задолженностью клиента; «по требованиям, составляющим дебиторскую задолженность не должны истечь сроки исковой давности; « дебиторы клиента не должны находиться в стадии банкротства или ликвидации; « договор финансирования под уступку денежного требования, по которому финансовый агент передает или обязуется передать клиенту денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров (работ, услуг) третьему лицу , а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ст. 824 ГК РФ).

50. ВИДЫ ФАКТОРИНГОВЫХ ОПЕРАЦИЙ

Виды факторинговых соглашений зависят от условий договора, специфики требований поставщика к фактору, а также использования разных форм документов.

1. Соглашение о полном обслуживании,включающее обязательство банка вести для клиента бухгалтерский учет, а также предоставлять клиенту иные финансовые и консалтинговые услуги (в том числе анализировать платежеспособность его контрагентов), связанные с денежными требованиями, являющимися предметом уступки либо соглашение о частичном обслуживании.

Факторинг, где предметом уступки является денежное требование, срок платежа по которому уже наступил, называется существующее требование,либо право на получение денежных средств, которое возникнет в будущем, – будущее требование.

2. Соглашение с условием о кредитовании банком клиента в форме предоплаты или оплаты финансовых требований к определенной дате.

Денежное требование передается с правом регресса к клиенту банка, без права регресса или с частичным регрессом, при котором банк-фактор и клиент делят между собой кредитные риски в определенной пропорции.

Реверсивный факторинг– предусмотрен специально для покупателей товаров и услуг, с получением ими отсрочки платежа. Реверсивный факторинг нацелен на финансирование закупок покупателя; стороны по договору: поставщик – банк-фактор.

3. Соглашение о дисконтировании (учете) счетов-фактур, неоплаченных контрагентом банковского клиента.

Форфейтинг.По договору о форфейтинге банк обязуется приобрести коммерческие векселя (тратта) контрагента клиента банка, акцептованные банком контрагента, и при наступлении срока платежа предъявить их плательщику. Риски платежа переходят без права регресса к клиенту и это порождает необходимость страхования рисков форфейтинга.

Учет векселей.Векселедержатель (клиент банка) может передать все права по индоссаменту, получив вексельную сумму, уменьшенную на дисконт за досрочное получение денежных средств. В этом случае банку вместе с векселем переходят риски неплатежа, но клиент банка как предыдущий векселедержатель отвечает перед банком солидарно вместе с другими должниками.

От форфейтинга учет векселей отличается прежде всего тем, что вексель необязательно должен быть акцептован банком.

51. ДОГОВОР ФИНАНСИРОВАНИЯ ПОД УСТУПКУ ДЕНЕЖНОГО ТРЕБОВАНИЯ

Характеристика договора факторинга(финансирования под уступку денежного требования):

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Банковское право: Шпаргалка»

Представляем Вашему вниманию похожие книги на «Банковское право: Шпаргалка» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Банковское право: Шпаргалка» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.