Ларри Фильямс - Долгосрочные секреты краткосрочной торговли

Здесь есть возможность читать онлайн «Ларри Фильямс - Долгосрочные секреты краткосрочной торговли» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Долгосрочные секреты краткосрочной торговли

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:ISBN 5-93855-14-9

- Рейтинг книги:5 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Долгосрочные секреты краткосрочной торговли: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Долгосрочные секреты краткосрочной торговли»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Долгосрочные секреты краткосрочной торговли — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Долгосрочные секреты краткосрочной торговли», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

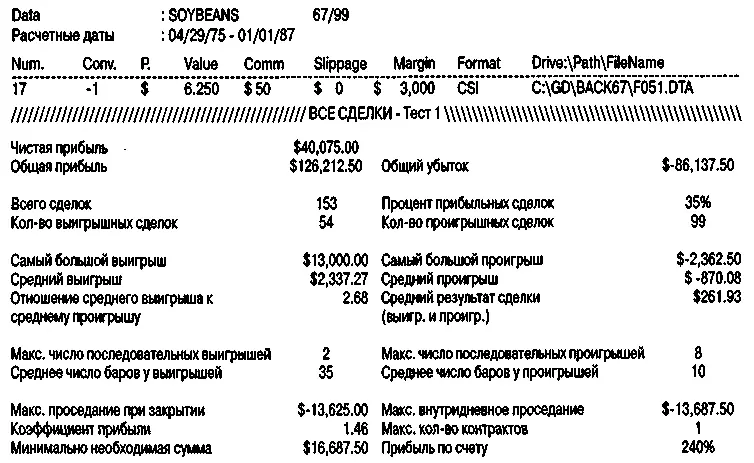

Наш первый тест проводился на ценах на сою за период с 29/4/75 по 1/1/87 и охватывал всевозможные комбинации краткосрочной средней от 5 до 50 дней с более долгосрочной (второй) средней от 10 до 60 дней. Лучший результат за рассматриваемый временной период был достигнут при использовании 5-дневных средних против 25-дневных средних. Эта основанная на времени «система» сделала $40,075, получив 54 прибыльные сделки из общего количества 153. Неужели мы наконец-то открыли машину, делающую деньги?

Рисунок 2.1Тест системы выбора времени.

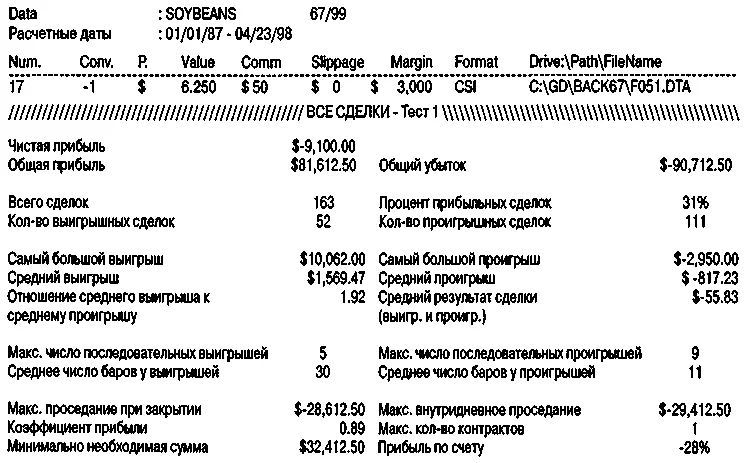

Рисунок 2.2Что могло бы случиться.

Рисунок 2.2 демонстрирует, что было, если бы мы торговали по этой системе с 1/1/87 по 23/4/98. Результаты совсем не обнадеживают. В то время, как наша точность (31 процент прибыльных из 163 сделок) улучшилась, мы фактически потеряли деньги, а именно: $9,100, причем по ходу дела проседали (на сколько система уходила в минус, прежде чем вернуться к положительным показателям) на $28,612. Вложить $28,612, чтобы потерять $9,100 — едва ли это можно назвать хорошей ставкой! Средняя прибыль по сделке $-55. Что же случилось с первоначальным циклическим или временным влиянием? Поди, пойми!

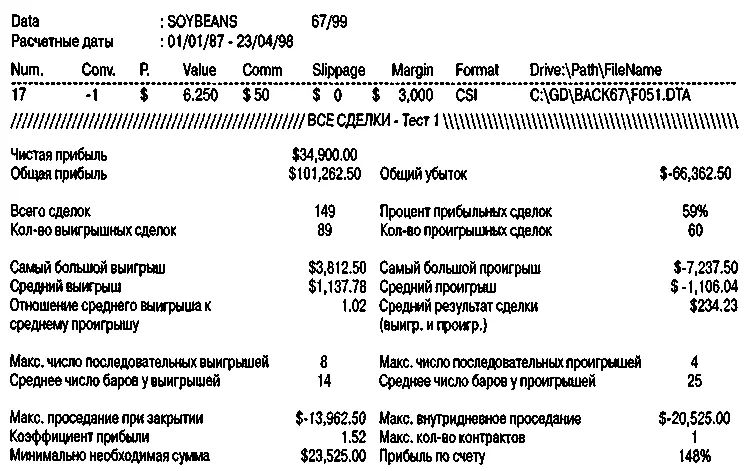

Начав все сначала, я проверил, какие две скользящие средние работали лучше всего во втором периоде, с 1/1/87 до 23 апреля 1998 г. (см. рисунок 2.3). Лучшее сочетание оказалось у 25-дневной скользящей средней против 30-дневной. Это принесло $34,900 с хорошей точностью в 59 процентов. Эта система делала $234 на сделку и имела проседание в $13,962. Это тоже неважная ставка.

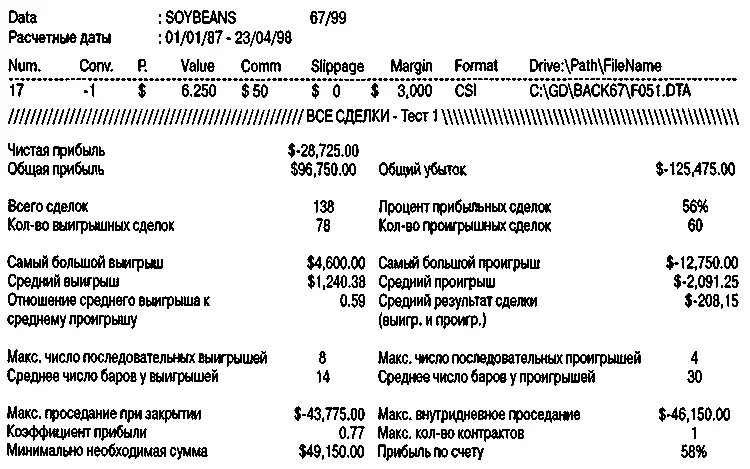

Применение этой лучшей в наборе системы к более ранним данным привело к потере $28,725, как показано на рисунке 2.4. Позднее ли, раньше ли, время, длина или цикл скользящих средних, которые работают в одном периоде времени, не работают в другом.

«Возможно, — засомневаетесь вы, — проблема не в том, что время не работает, а в том, что соя недостаточно следует тренду».

| Рисунок 2.3Тестирование другого периода времени. |

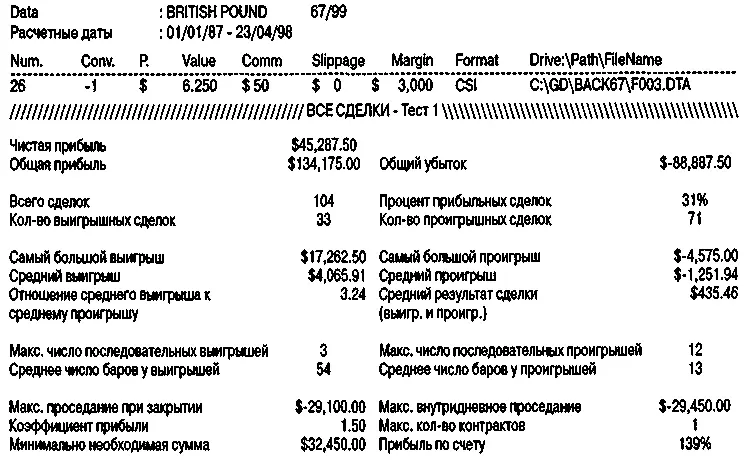

Давайте тогда рассмотрим лучший результат исследования системы пересечения скользящих средних на фунте стерлингов, этом очень подверженном тенденциям рынке. С 1975 по 1987 гг. лучшей системой пересечения оказалась 5-дневная средняя в комбинации с 45-дневной, сделавшая весьма внушительные $135,443.

На протяжении последующего временного периода — с 1987 по 1997 гг. — та же система сделала неплохие деньги — $45,287, как показано на рисунке 2.5, но перенесла проседание в $29,100! Не больно-то заманчивая ставка. Лучшим вариантом системы пересечения при использовании этого набора 10-летних данных оказалась комбинация 20/40, принесшая $121,700, но беда в том, что система сделала лишь $26,025 в первом периоде времени, к тому же просев на $30,000. Извините, но проблема не в сое или фунте, а в том, что исследования, основанные на временном факторе, просто не срабатывают. Использование времени как исключительного аргумента для принятия решений при спекуляциях на рынке — один из самых верных известных мне путей попасть в богадельню.

Я неоднократно проводил такие исследования на различных временных отрезках при сильно различающихся исходных данных и пока еще не видел, чтобы лучший результат одного цикла хотя бы близко напоминал лучший результат другого цикла.

|

| Рисунок 2.4Применение лучших результатов. |

Мой вам совет: забудьте о временных циклах — это всего лишь призрачные огоньки Уолл-Стрита.

Рисунок 2.5Использование этой системы для последующего временного периода.

Существуют циклы (возможно, это фигура) движения цен, которые вы можете быстро увидеть на любой диаграмме, в любой временной структуре, на любом рынке, в любой стране мира, где я торговал. Стоит вам понять эти фигуры, и вы сможете лучше улавливать, куда наиболее вероятно пойдут цены.

На протяжении долгих лет я определил и идентифицировал три цикла и теперь называю их: (1) малый диапазон/большой диапазон (small range/large range); (2) скользящие закрытия внутри диапазонов (moving closes within ranges); (3) закрытия, противоположные открытиям (closes opposite openings).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Долгосрочные секреты краткосрочной торговли»

Представляем Вашему вниманию похожие книги на «Долгосрочные секреты краткосрочной торговли» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Долгосрочные секреты краткосрочной торговли» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.