FR 16

Здесь есть возможность читать онлайн «FR 16» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:FR 16

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

FR 16: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «FR 16»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

FR 16 — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «FR 16», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

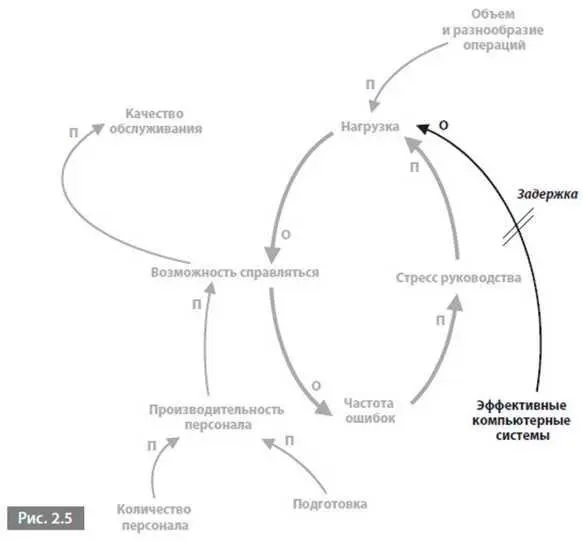

На этой диаграмме представлена еще одна новая характеристика — задержка, которая часто ассоциируется с развитием и применением хороших систем.

Задержки

Большинство причинно-следственных связей имеет задержку во времени, так как действие очень редко приводит к мгновенному результату. Вероятно, вы думаете, что на обучение людей требуется время (что подразумевает задержку между обучением и эффективной работой персонала), а на поиск хороших специалистов — еще больше времени (еще одна задержка). Тогда почему я ввел задержку между эффективными компьютерными системами и нагрузкой, а не в другом месте? Потому что задержки есть везде, но эта имеет особую важность.

А как же затраты?

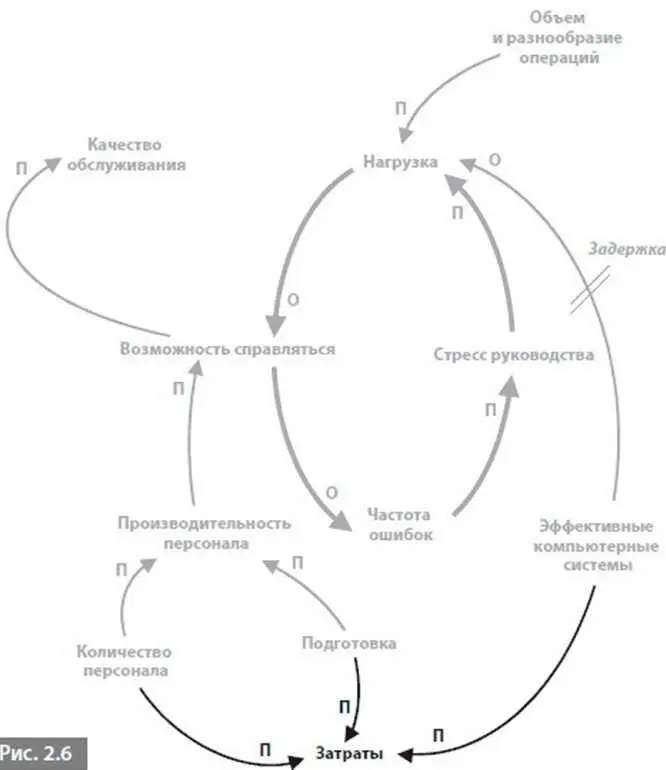

Диаграмма еще не закончена, и в ней не хватает важного элемента — затрат. Работа персонала, его подготовка, эффективные компьютерные системы — все это стоит денег, поэтому мы можем ввести затраты, как показано на рис. 2.6.

Теперь наша диаграмма демонстрирует дилемму управления. Порочный круг имеет тенденцию раскручиваться, с каждым витком все больше и больше усложняя жизнь бэк-офиса. Этот эффект можно смягчить двумя различными способами: введя более эффективную компьютерную систему (хотя и с задержкой) или повысив производительность персонала, наняв хорошо подготовленных специалистов. Проблема, однако, в том, что люди, обучение и системы стоят денег. Оптимизация нашей возможности справляться вступает в противоречие со снижением расходов.

Как же решить эту дилемму? Во многих случаях — с помощью властной инициативы. Но в инвестиционном банке власть принадлежит директорам, заинтересованным в снижении расходов. Поэтому они вводят ограничения на численность персонала, минимизируют обучение и пускают ресурсы, отпущенные на развитие систем, на поддержку фронт-офиса, который зарабатывает деньги, а не на развитие бэк-офиса, который только увеличивает расходы. А менеджеры бэк-офиса проходят проверку на прочность, и как только они оказываются погребенными под грузом проблем, их увольняют. На их место берут новых, и те продолжают тащить этот груз.

Чего-то не хватает...

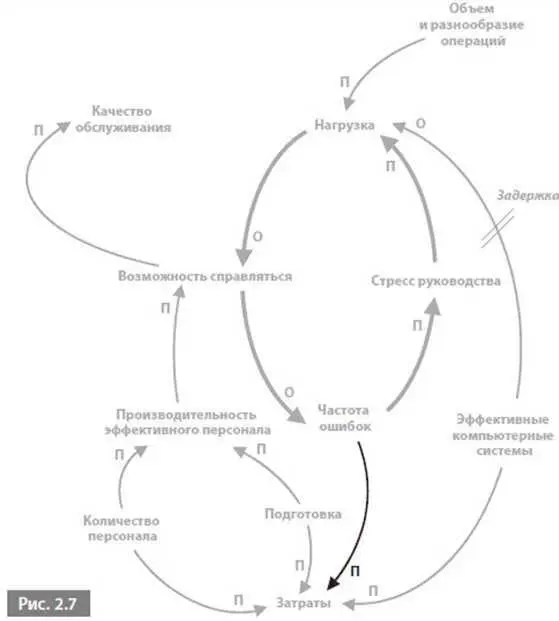

Диаграмма все еще не закончена. Не хватает еще одного важного аспекта, который часто упускают из виду. Чего же именно? Ответ на рис. 2.7.

Не хватает стрелки с буквой П, связывающей частоту ошибок с затратами. Ошибки не бесплатны, так как влекут за собой расходы двух типов. Первый тип — затраты на исправление ошибок. Второй — внутренняя стоимость ошибки, выражаемая, например, в сумме компенсации клиенту или, что более вероятно в индустрии ценных бумаг, стоимости выхода на рынок и покупки ценных бумаг (когда цена выросла) или продажи (когда цена упала). Иногда это очень большие деньги.

Признание этой связи имеет серьезное значение. В ее отсутствие единственными статьями расходов являются персонал, обучение и компьютерные системы. Поэтому в периоды активного сокращения или контроля расходов именно численность персонала, финансирование обучения и бюджет на информационные технологии подвергаются проверке, пересмотру и сокращению.

Однако стоит признать связь между частотой ошибок и затратами, как всплывает еще один источник расходов: стоимость ошибок. И это помогает разрешить противоречие между возможностью справляться и контролем расходов. Если возможность справляться снижается, растет частота ошибок, а вместе с ней и затраты. Лишив бэк-офис хорошо подготовленных сотрудников и качественных компьютерных систем, вы можете увеличить затраты, а не снизить их. Необходимо найти тот уровень инвестиций в людей, обучение и системы, при котором можно поддерживать приемлемый по затратности уровень ошибок.

Эта история реальна. Когда я нарисовал последнюю диаграмму на одном из семинаров для директоров, руководителей и сотрудников бэк-офиса, менеджеров по кадрам и IТ-менеджеров, мне сказали: «Это же очевидно! В диаграмме нет ничего нового!» Но именно эта очевидность очень важна, так как диаграмма должна отражать реальность.

На семинаре эта диаграмма наглядно продемонстрировала, что никто не управлял системой в целом. Бэк-офис крутился, как белка в колесе, и понятия не имел о возможности справляться. Отдел ИТ доказывал необходимость улучшенных систем, но его ресурсы обычно направлялись во фронт-офис, а не в бэк-офис. Отдел кадров непрерывно названивал в агентства, предоставляющие временный персонал, и почти не влиял на внутреннюю политику организации. Директоров интересовал только контроль расходов. Единственные, кто знал о частоте ошибок, — это внутренние аудиторы, которые наводили порядок в делах.

Читать дальшеИнтервал:

Закладка:

Обсуждение, отзывы о книге «FR 16» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.