Константин Петров - Тайна Концептуальной Власти

Здесь есть возможность читать онлайн «Константин Петров - Тайна Концептуальной Власти» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Новосибирск, Год выпуска: 2000, Жанр: Политика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Тайна Концептуальной Власти

- Автор:

- Жанр:

- Год:2000

- Город:Новосибирск

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Тайна Концептуальной Власти: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Тайна Концептуальной Власти»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

ЭТО ДОЛЖЕН ЗНАТЬ КАЖДЫЙ!!!

Тайна Концептуальной Власти — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Тайна Концептуальной Власти», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

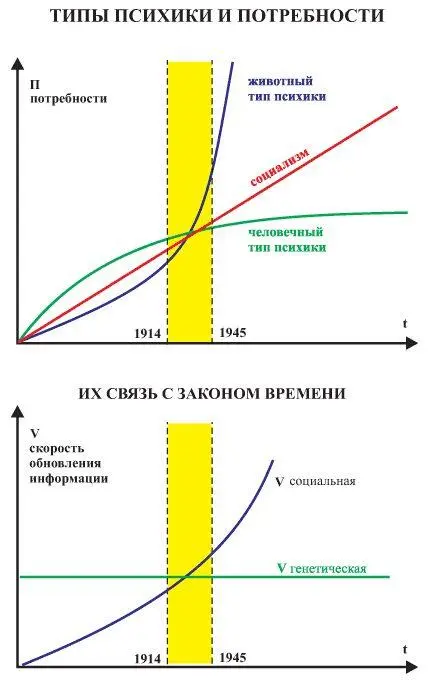

Именно такую разновидность роста мы имеем в финансовой системе, содержащей ссудный процент. За счет взимания процентов и сложных процентов денежное состояние удваивается через определенные интервалы времени и имеет экспоненциальную динамику роста. Фактически, проценты на кредит – это раковое заболевание кредитно-финансовой системы. Каждый цикл просто не может не заканчиваться военной катастрофой. Продолжительность этих циклов перераспределения богатства, подъема «в никуда», определяется величиной ссудного процента. Время, необходимое для первого, самого длинного периода удвоения суммы денег, при взимании 3 % годовых – 24 года, при 6 % – 12 лет, при 12 % – 6 лет.

Отсюда становится очевидно, что кредитно-финансовая система на основе ссудного процента, построенная в соответствии с доктриной «Второзаконие – Исайя» в принципе не может обеспечить устойчивого развития. Периоды крахов и подъемов связаны с величиной устанавливаемого по произволу ссудного процента. Чтобы окончательно убедить читателя в несовместимости ссудного процента и нормального естественного развития, приведем еще одну аналогию. Если бы кто-то положил на счет в банк деньги в размере 1 цента в год рождения Христа под 4% годовых, то в 1750 году он смог бы на вырученные деньги купить золотой шар весом с Землю. В 1999 году он имел бы эквивалент уже 8200 таких шаров. А потому кризисы, банкротства и войны, которые «все спишут», являются неотъемлемым атрибутом социальной системы, допускающей ссудный процент.

Есть ли альтернатива этому заведомо катастрофичному варианту развития? Безусловно есть. Она развернута детальным образом в материалах Концепции Общественной Безопасности. Изложены эти представления и в упоминавшейся брошюре, изданной в Швеции и переизданной у нас на русском с названием, говорящим за себя: «Деньги без процентов и инфляции. В брошюре на методологическом уровне дается схема беспроблемного функционирования кредитно-финансовой системы. Показано, что ссудный процент в нормальной экономике должен стать фактически отрицательным, т. е. заменен на небольшую плату за пользование деньгами, но уже со стороны того, кто их продержал у себя на простое. (Кстати, люди, почитающие Коран, добровольно, в соответствии с верой, выплачивают государству необязательный религиозный налог в размере 2,5 % годовых за те деньги, которые пролежали у них без движения в течение года.) Эта схема использования денег эквивалента схеме использования вагонов. Каждый берет их лишь тогда и настолько, насколько они необходимы ему в процессе общественно-полезного труда. Сегодня же они являются средством наживы и распределены по обратному признаку. Эксперимент с беспроцентными деньгами проводился в австрийском городе Вергль и дал потрясающие результаты повышения эффективности экономики. А теперь, после уяснения общих схем, перейдем к рассмотрению положения дел в России.

Краеугольным камнем работающей против нас библейской концепции на уровне экономического приоритета управления как раз и является ссудный процент, на котором базируются и многочисленные модификации схемы получения доходов вне сферы созидания, когда «деньги делают новые деньги» без их связи с созданием чего бы то ни было общественно полезного (МММ, ГКО и т. п.). Хозяева этой концепции процветают за счет того, что не позволяют, под разными благовидными предлогами, печатать средства платежа в подконтрольных странах, предоставляют им собственные средства платежа, являющиеся не более чем обычной бумагой (доллар), а в качестве процентных выплат и возврата долгов забирают реальные материальные ценности (лес, нефть, газ, золото...). Ссудный процент – это параметр надгосударственного бесструктурного управления, устанавливаемый по произволу. Манипулируя его размером, пропорциями между собственным и заемным капиталом страны и схемами возврата (а для избранных – невозврата) долгов, можно формировать любые тенденции развития подконтрольных стран: от экономического краха (Россия), до условий процветания (Швейцарская Конфедерация), или рекламируемую на телевидении словесную чепуху «оппозиций» (Зюганов, Жириновский, Лебедь, Баркашов, Подберезкин, Глазьев, Явлинский и т. д.), и вам станет ясно, на какие средства безбедно борются за народное счастье эти «оппозиционеры». И еще неизвестно, какая из телевизионных реклам эффективнее – когда тебя хвалят, или когда тебя ругают за «оппозиционность». По крайней мере проплачивается и та, и другая реклама из одного кошелька.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Тайна Концептуальной Власти»

Представляем Вашему вниманию похожие книги на «Тайна Концептуальной Власти» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Тайна Концептуальной Власти» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.